引言

改革开放以来,中国钢材贸易行业大致经历了80~90年代的形成期、金融危机前的快速成长期以及2008年至今的转型期三个发展阶段,每一个阶段的形成都受到了相关行业产业政策调整以及宏观经济发展情况的影响。

目前中国钢材贸易行业稳定的竞争格局尚未形成,行业内企业数量超过20万家,集中度较低。初步形成了依靠资金、渠道及供应链集成等优势形成的覆盖全国的大型流通企业;地处钢材主要生产地、需求集中地或具有独特优势的大中型、区域性流通企业;以及需求导向性明显的区域性或依托我国经济发达地区主要钢材市场建立的众多小型、微型钢贸企业三类规模差距巨大的钢材贸易企业梯队。

未来发展趋势来看,短期内钢材贸易市场仍将处于调整期,大型的钢贸企业利用自身资金优势,通过逐步完善钢材上下游的产业链和供应链,将与钢厂形成更加紧密的合作关系增强议价能力,并通过建设物流配送基地为下游客户提供更好的服务,将逐步完成从一般钢材贸易商向钢材综合服务商的转变;对于部分小微钢贸企业,在行业不景气竞争加剧的环境面临很高的被淘汰风险,但由于大型钢贸企业销售网络仍主要布局于全国一、二线城市,仍需大量次级分销商直达终端客户,因此虽然钢贸行业的集中度将逐渐提高,但经营区域分散、服务对象多样化的小型钢贸企业仍有生存空间。

一、简述中国钢材贸易行业形成及发展历史

回顾我国钢材贸易行业形成及企业发展历程,大致可分为以下三个阶段:

第一阶段,二十世纪80~90年代的形成与发展初期。该阶段为计划经济解体,改革开放进一步深化的时期。钢铁这一重要的生产资料作为商品进入流通市场之后,一批地方物资供应单位通过股改、部门分离成立了最初从事钢材贸易的企业。随着我国的经济发展,钢材的相对短缺,以及社会需求量的不断提高,钢材供需环境发生了很大变化,形成了较强的卖方市场,钢铁生产企业在钢材上下游行业中占据绝对的主导地位,而钢贸企业的规模较小,对钢厂的依赖程度较高,与钢厂的合作关系往往决定了钢贸企业的业务规模及运营稳定性。

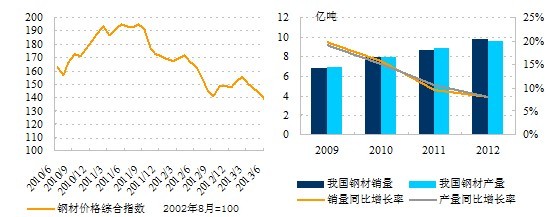

第二阶段,金融危机前的快速成长期。这阶段的主要特征是,一方面,从供给来看,我国钢材生产量大幅增长,2000~2008年,我国钢材产量由1.3亿吨增至5.8亿吨,复合增长率超过20%,远远超过了世界其他产钢国家;另一方面,从需求来看,1998~2004年,中国连续7年实施积极的财政政策,同时2003年房地产被列为国民经济的支柱产业,基础设施建设速度加快,中国固定资产投资大幅增长,2002~2007年,固定资产投资完成额及钢材销售量增长率均在20%以上。期间钢材价格呈现出波动上升的态势,钢材市场基本呈现供需平衡的局面,且由于贸易量的大幅增长,这一阶段,部分大型国有钢材贸易企业利用其资金、渠道等方面的优势逐步形成了覆盖核心区域乃至全国的经销网络;同时,民营钢贸企业的规模也得以快速扩张,结合自身灵活性好、客户资源分散的特点,进行品种专业化经营,与大型钢贸企业形成了一定程度上的错位经营竞争,民营钢贸商的整体实力快速壮大。

图1:钢材价格波动示意图 图2:2009年以来我国钢材产量及销售量

第三阶段,2008年至今的转型期。2008年下半年受金融危机影响,钢材价格从5,000多元每吨暴跌至2009年3月份的3,000多元每吨,成为钢贸行业的第一个危机期。在此期间部分小型钢贸商资金链断裂,经营难以为继从而退出钢贸行业,但随着“4万亿”经济刺激计划的及时实施,钢贸行业受到的影响得以较快缓解,且在后来房地产及基建投资的快速增长,以及天量信贷资金的扶持下,生存下来的钢贸商业务规模及利润水平快速恢复。行业景气度的提升以及较低的进入门槛,使得更多的经营者进入钢贸行业,行业内的竞争程度进一步加剧。钢材作为大宗生产资料对宏观经济形势的敏感性很高,2011年四季度以来,作为钢材需求最大的房地产、基建、汽车等下游行业均出现了不同程度的需求下滑或增速放缓,但与此同时我国钢材产量却继续保持高速增长,2011年首次突破8亿吨,钢材市场供大于求的趋势拉大,钢材价格自此一路震荡下行。同时,2011年以来,钢贸行业的持续亏损使得银行收紧了对钢贸商的支持力度,部分银行甚至“只收不贷”,钢贸行业的外部融资环境严重恶化,融资难度和融资成本均大幅上升,行业利润水平下降,整个行业面临竞争更加激烈,企业开始出现明显分化,行业再次进入危机期,面临很大的转型调整压力。

二、钢材贸易行业的现状

长期来看,期间虽然受到金融危机的影响,整个钢铁上下游行业都受到不同程度的冲击,但整体来看钢贸行业仍取得了长足的发展,行业内既产生了销售网络覆盖全国的特大流通企业,也形成了分门别类、各有专攻的中小型钢贸企业。

(一)依靠资金、渠道及供应链集成等优势形成的覆盖全国的大型流通企业

截至2012年末,我国钢材销量超1,000万吨、营业收入超过1,000亿元的特大商贸流通企业共有5家,合计钢材贸易总量超过1亿吨,钢材贸易业务均为其营业收入的主要来源。

表1:5家企业2012年主要经营情况

|

企业名称

|

所有制

性质

|

主要

销售区域

|

产品结构

|

营业收入

(亿元)

|

钢材销售量(万吨)

|

|

中国五矿集团公司

|

央企

|

全国

|

钢铁、有色金属、煤炭、铁矿石等

|

3,517.79

|

2,600

|

|

中国中钢集团公司

|

央企

|

全国

|

铁矿、有色金属矿、钢铁等

|

1,860.17

|

1,350

|

|

中国铁路物资股份有限公司

|

央企

|

全国

|

钢铁、钢轨、铁路油品、煤炭、铁矿石等

|

2,369.58

|

3,181

|

|

天津物产集团有限公司

|

地方国企

|

华北、华东、华南、东北、西北等

|

金属、能源、矿产、化工、汽车及机电产品等

|

2,073

|

1,274

|

|

浙江省物产集团公司

|

地方国企

|

江浙两省及全国主要城市

|

钢铁、汽车、铁矿石、煤炭等

|

1,968.32

|

2,567

|

注:中钢集团数据为2010年数值;天津物产集团有限公司钢材销量为2011年数量