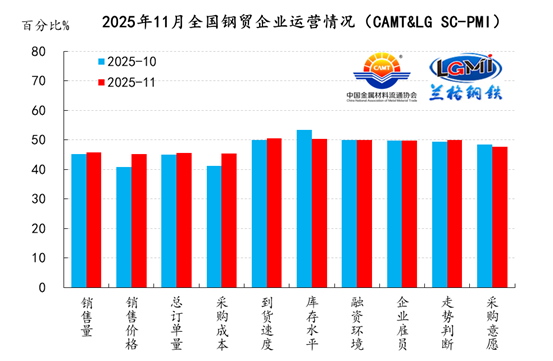

11月份钢铁流通企业销售量指数为45.7%,较上月回升0.5个百分点,在收缩区间内略有上升。从规模来看,年销量大于100万吨和50-100万吨的样本钢铁流通企业销售量指数下降,年销量在10-50万吨和10万吨以下的样本钢铁流通企业销售量指数上升。从区域来看,4个区域上升,2个区域下降;其中中南、华北、华东和西南地区销售量指数上升,分别较上月上升3.0、1.1、0.9和0.2个百分点;而西北和东北地区销售量指数下降,分别较上月下降1.9和1.0个百分点。

11月份钢铁流通企业订单指数为45.6%,较上月上升0.5个百分点,在收缩区间内略有回升。从规模来看,年销量大于100万吨的样本钢铁流通企业订单指数明显下降,年销量在50-100万吨、10-50万吨和10万吨以下的样本钢铁流通企业订单指数稳中上升。从区域来看,4个区域上升,2个区域下降;其中中南、华北、华东和西南地区企业订单指数上升,分别较上月上升3.2、1.4、0.6和0.1个百分点;而西北和东北地区企业订单指数下降,分别较上月下降1.9和0.6个百分点。

11月份钢铁流通企业采购成本指数为45.4%,较上月上升4.3个百分点,在收缩区间内明显回升。从规模来看,年销量大于100万吨、50-100万吨、10-50万吨和10万吨以下的样本钢铁流通企业采购成本指数均大幅上升。从区域来看,5个区域上升,1个区域下降;其中华东、华北、西南、中南和东北地区采购成本指数上升,而西北地区采购成本指数下降。

11月份钢铁流通企业到货速度指数为50.5%,较上月上升0.6个百分点,再次回升到了扩张区间。从规模来看,年销量大于100万吨、50-100万吨、10-50万吨和10万吨以下的样本钢铁流通企业到货速度指数均上升。从区域来看,3个区域上升,2个区域下降,1个区域持平,其中东北、中南和华东地区到货速度指数上升,分别较上月上升10.6、7.3和5.2个百分点;而西北和华北地区到货速度指数下降,分别较上月下降6.1和1.2个百分点;西南地区到货速度指数与上月持平。

11月份钢铁流通企业库存指数为50.3%,较上月下降3.1个百分点,在扩张区间内明显下降。从规模来看,年销量大于100万吨的样本钢铁流通企业库存指数上升,年销量在50-100万吨、10-50万吨和10万吨以下的样本钢铁流通企业库存指数下降。从区域来看,2个区域上升,4个区域下降;其中东北和西北地区库存指数上升,较上月上升1.7和0.3个百分点;而西南、中南、华东和华北地区库存指数下降,分别较上月下降11.0、4.2、1.4和0.8个百分点。

11月份钢铁流通企业融资指数为49.9%,较上月下降0.1个百分点,再次回落到了收缩区间。从规模来看,年销量大于100万吨和10-50万吨的样本钢铁流通企业融资指数稳中略降,而年销量在50-100万吨和10万吨以下在样本钢铁流通企业融资指数略有上升。从区域来看,2个区域下降,4个区域持平;其中东北和华北地区融资指数略有下降,华东、中南、西南和西北地区融资指数持平。

11月份钢铁流通企业雇员指数为49.7%,与上月持平,在收缩区间内维稳。从规模来看,年销量大于100万吨和10万吨以下的样本钢铁流通企业雇员指数稳中上升;而年销量50-100万吨和10-50万吨的样本钢铁流通企业雇员指数有所下降。从区域来看,3个区域上升,1个区域下降,2个区域持平;其中中南、华东和华北地区企业雇员指数上升,西南地区企业雇员指数下降,东北和西北地区企业雇员指数持平。

11月份钢铁流通企业走势判断指数为50.0%,较上月上升0.6个百分点,上升到了荣枯平衡线上。从规模来看,年销量大于100万吨和10万吨以下的样本钢铁流通企业走势判断指数稳中上升,年销量在50-100万吨和10-50万吨的样本钢铁流通企业走势判断指数有所下降。从区域来看,4个区域上升,2个区域下降;其中西南、西北、华东和中南地区企业走势判断指数上升,而华北和东北地区企业走势判断指数下降。

11月份钢铁流通企业采购意愿指数为47.6%,较上月下降0.8个百分点,在收缩区间内继续下降。从规模来看,年销量大于100万吨、50-100万吨、10-50万吨和10万吨以下的样本钢铁流通企业采购意愿指数均下降。从区域来看,1个区域上升,5个区域下降;其中西北地区采购意愿指数较上月上升2.9个百分点,而华东、中南、华北、东北和西南地区采购意愿指数下降,分别较上月下降1.3、1.2、1.2、0.3和0.3个百分点。

在经济结构矛盾交织、淡季效应不断深入、供给释放波动减弱、市场成交建弱板韧、成本支撑维持韧性的影响下,11月份国内钢铁市场呈现了区间震荡的行情。

供给端:从目前高炉开工率变化来看,钢铁企业生产释放力度呈现波动下滑态势。据兰格钢铁网调研数据显示,2025年11月份前三周全国百家中小钢企高炉开工率的均值为77.1%,较上月下降1.0个百分点;全国201家生产企业铁水日均产量为231.3万吨,较上月全月均值减少1.4万吨。从重点大中型钢铁企业旬产数据来看,大中型钢铁生产企业的产能释放力度略有增强。据中国钢铁工业协会统计数据显示,2025年11月上旬重点钢企生铁日均产量180.4万吨,旬环比上升3.5%,同比下降4.1%;11月上旬重点钢企粗钢日均产量192.6万吨,旬环比上升6.0%,同比下降8.1%;11月上旬重点钢企钢材日均产量188.4万吨,旬环比下降5.5%,同比下降3.5%。预计11月份国内钢铁产量将维持低位。据兰格钢铁研究中心估算,11月份全国粗钢日产或将维持在230万吨左右的水平,其中重点大中型钢铁企业粗钢日产或将维持在200万吨左右的水平。

需求端:今年以来,各地区各部门坚持稳中求进工作总基调,加力稳就业、稳企业、稳市场、稳预期,纵深推进全国统一大市场建设,积极畅通国内国际双循环,生产供给基本平稳,国民经济运行总体平稳,转型升级扎实推进,发展新动能继续壮大。也要看到,外部环境不稳定不确定因素较多,国内结构调整压力较大,经济平稳运行面临不少挑战。下阶段,要,坚持稳中求进工作总基调,全方位扩大国内需求,着力稳就业、稳企业、稳市场、稳预期,积极推动宏观政策持续落地增效,全面深化改革开放,进一步强化创新驱动,促进经济质的有效提升和量的合理增长。

2025年11月份,中金协&兰格钢铁网·钢铁流通PMI指数在收缩区间内继续下降,表明国内钢材市场进入了传统的需求淡季,下游终端需求的释放呈现明显的分化,建筑用钢需求受到了明显的季节性施工淡季的影响,而制造用钢需求保持了明显的释放韧性,同时国内钢市的运行逻辑也向“淡季看预期”转变,进入12月份,美联储的降息预期以及年度经济工作会议的政策预期再次成为市场关注的焦点,因此预计12月份国内钢材市场或将呈现低位震荡的局面。