机构认为,债市当前利空有限,股债双牛格局之下债市较难出现大的趋势性行情,但往后看可能存在做多契机。预计央行降准降息或者重启购买国债,实质性货币宽松落地前后,债市将迎来上涨;权益市场在牛市格局下出现超预期回踩或者阶段性调整,对债市压制情绪减弱,可能促使债市上涨突破。当前货币大幅宽松的必要性不高,央行重启购买国债的可能性大于降准降息,考虑到权益市场阶段性回踩或将出现,三季度尤其是7月下旬至8月可能是债市破局的较好契机。

市场回顾

具体来看,周一早盘资金面均衡偏紧,债市先弱后强维持震荡,现券期货尾盘多数走弱,10年期国债和10年期国开债活跃券收益率收报1.660%和1.746%,与上周五基本持平;周二,资金面先紧后松,主要期限资金利率有所上行,债市维持偏强震荡格局,尾盘10年期国债和10年期国开债活跃券收益率分别为1.654%和1.728%,分别较周一收盘下行1.21BP和1.85BP,10年期与1年期国债收益率利差小幅收窄;周三,央行维持逆回购净投放对冲税期走款扰动,资金利率早盘下行,债市小幅震荡上行,尾盘10年期国债收益率收报1.66%,10年期国开债活跃券收益率收报1.735%,分别较周二收盘小幅上扬0.5BP和0.65BP;周四,债市先强后弱,整体延续窄幅震荡格局,现券期货多数走弱,尾盘10年期国债和10年期国开债活跃券收益率分别为1.662%、1.737%,较周三小幅上行0.3BP和0.2BP;周五,市场资金转松,债市一度短端走强,央行拟取消债券回购质押券进行冻结的征求意见公布后,现券收益率下行,尾盘10年期国债和10年期国开债活跃券收益率分别收于1.663%和1.74%,较周四上扬0.1BP和0.5BP。

国债期货主力合约上周五震荡下行,各期限品种均收跌。其中10年期国债合约T2509跌0.08%,收报108.79;2年期国债主力合约TS2509收报102.09,与前个交易日持平;5年期国债主力合约TF2509收报105.99,跌0.05%;30年期国债主力合约TL2509收报120.46,跌0.22。

转债方面,中证转债指数(000832)上周五小幅收涨,466只有交易的可转债中有299只收涨,0只收平,167只收跌。从全周来看,涨0.67%,周线连收4根阳线。收报453.86,共成交2,190万手,成交金额3,533亿元,环比增加52万手,成交量放量127亿元;上周有2只转债上市,分别为锡振转债(111022)和甬矽转债(118057),规模分别为5.2亿元和11.65亿元,上市首日收盘价格分别为139.90元和127.04元;上周无新债发行申购。本周有一只利柏转债(111023) 将于7月22日上市,发行规模7.5亿元,正股简称利柏特(605167),上周五收盘价11.22元。

一级市场

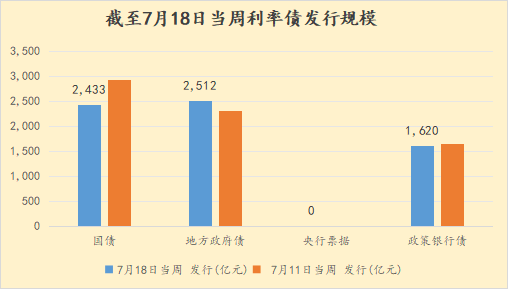

上周,据新华财经统计,全市场共发行利率债85只,较前一周增加10只,规模为6,757.83亿元,较前一周供给减少335.07亿元(下图)。

具体来看,国债方面,财政部上周发行5只国债,环比减少1只,发行规模共2,433.10亿元,环比减少499亿元。从具体品种来看,上周财政部发行了3只贴现债和2只超长期特别国债(下表)。

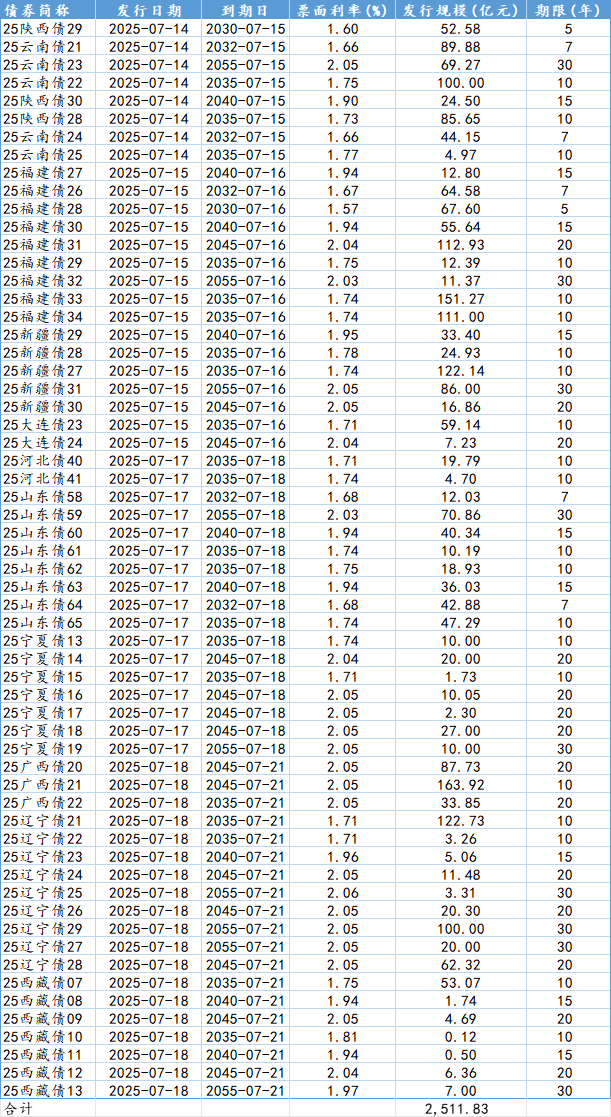

上周,陕西、新疆、大连等地发行60只地方债,环比增加15只,总规模2,511.83亿元,环比增加193.93亿元(下表)。

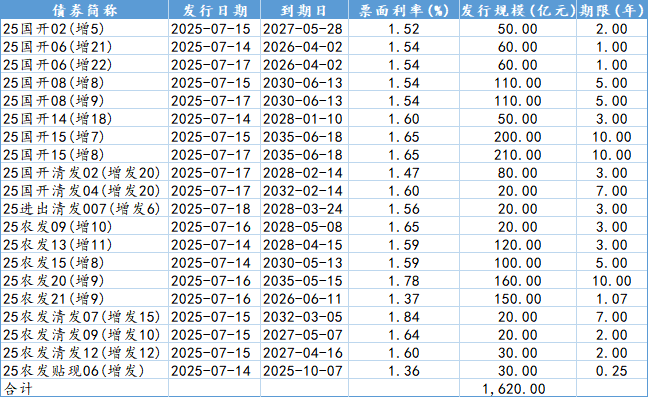

上周央行票据连续2周无发行安排;3家政策性银行发行了20只金融债,环比减少1只,规模为1,650亿元,环比减少30亿元(下表)。

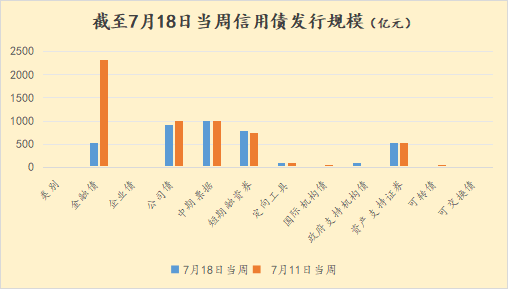

信用债方面(下图),上周共发行488只,环比减少19只,规模3,978.78亿元,环比减少1,763.30亿元;具体品种方面,金融债上周发行26只,共535.5亿元;企业债发行1只10亿元;公司债发行133只,共916.92亿元;中期票据发行111只,共1,006.64亿元;短期融资券发行85只,共775亿元;定向工具发行17只,共94.8亿元;资产支持证券发行112只,共532.92亿元;政府支持证券发行2只共100亿元;可交换债发行1只7亿元;国际机构债上周未发行。

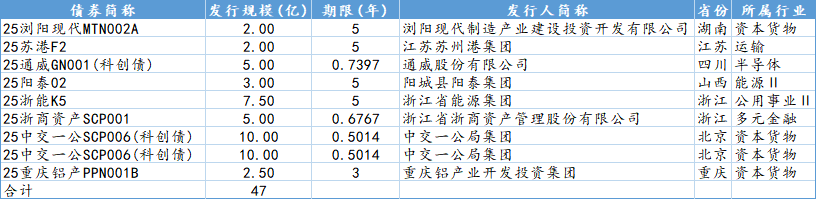

据新华财经统计,上周有9只债券取消发行,合计规模47亿元,其中3只为贴标科创债(下表)。

公开市场

上周央行为熨平税期与政府债发行扰动,通过公开市场操作与买断式逆回购持续进行资金投放。全周,央行共投放7天逆回购17,268亿元(下图),当周7天到期逆回购4,257亿元,MLF到期续作1,000亿元,净投放资金12,011亿元;具体来看,央行上周一(7月14日)开展2,262亿元7天逆回购操作,同时有1,065亿元逆回购到期,净投放1,197亿元;周二央行开展3,425亿元7天逆回购操作,同时有690亿元逆回购和1,000亿元MLF到期,实际净投放1,735亿元,当天并通过买断式逆回购投放14,000亿元;周三央行开展5,201亿元7天逆回购操作,同时有755亿元逆回购到期,净投放4,446亿元;周四央行开展4,505亿元7天逆回购操作,当天有900亿元逆回购到期,净投放3,605亿元;周五央行开展1,875亿元7天逆回购操作,到期847亿元,净投放1,028亿元。数据显示,本周(7月21日-25日)央行逆回购到期资金17,268亿元,MLF到期2,000亿元,国库定存到期1,200亿元。

海外债市

上周一,由于消息面的缺乏,市场较为清淡,美债与前一周五基本持平;周二,CP环比攀升0.3%,年通胀率达到2.7%,引发投资者对特朗普总统关税影响的担忧。美债走势分化,中短期美债收益率盘前多数上行,其中2年期美债收益率涨0.6BP至3.904%,10年期美债收益率跌0.2BP至4.425%,30年期美债收益率跌0.6BP至4.967%;周三,PPI数据公布后,美债收益率全线走低,中短期品种跌幅较大,截至收盘时,2年期美债收益率下跌7BPs至3.988%,10年期美债收益率下跌4BPs至4.46%,30年期美债收益率持平于5.01%;周四,美债收益率小幅波动,其中2年期收益率上行3BPs至3.91%,10年期美债收益率涨1BP至4.47%,30年期美债收益率持平;周五,美债继续小幅波动,2年期收益率跌3BPs至3.88%,长期美债收益率与周四基本持平,10年期美债收益率跌3BPs至4.44%,30年期美债收益率跌1BP至5%。

上周五欧债小幅波动,欧债开盘后全线下行,收益率小幅上扬,尾盘转跌。截至收盘,10年期德债收益率跌1.3BP至2.688%,10年期意债收益率跌1.5BP至3.564%,10年期法债收益率涨1.2BP至3.385%。从全周来看,10年期德债收益率跌0.8BP,与上月同期相比涨14.9BPs,与去年同期相比涨21.2BPs;10年期意债收益率从全周来看跌4.1BPs,与上月同期相比涨4.7BPs,比去年同期下跌22.2BPs;10年期法债收益从全周来看,跌3.6BPs,与上月同期相比涨12.9BPs,比去年同期涨了25.6BPs。

其他市场方面,英债周五小幅波动,走势分化,截至收盘,2年期英债收益率微涨0.2BP至3.914%,10年期英债收益率跌0.1BP至4.673%,30年期英债收益率涨0.4BP至5.514%。;从全周来看,10年期英债收益率涨4.2BPs,与上月同期相比涨14.8BPs,与去年同期相比涨54.2BPs。

亚太市场方面,上周一,日债遭投资者抛售,其中超长期日债收益率大幅上行逾11BPs。三井住友日兴证券策略师指出,长期日债周一延续跌势,收益率接近历史最高水平。这表明投资者对日债的需求正在减弱,市场情绪较为悲观。投资者因预期到选举后的政策不确定性而采取保守态度,减少对长期日债的投资,从而推高了收益率。截至上周五,日债收益率全线下行,其中2年期日债收益率跌1.8BP至0.766%,10年期日债收益率跌3.4BPs至1.524%,20年期日债收益率跌4.7BPs至2.531%,30年期日债收益率跌1.8BP至3.071%。

要闻回顾

国内方面,7月14日,人民银行副行长邹澜在国新办发布会上称,中国不寻求通过汇率贬值获取国际竞争优势。人民银行的汇率政策立场是清晰和一贯的,将继续坚持市场在汇率形成中的决定性作用,保持汇率弹性,同时强化预期引导,防范汇率超调风险,保持人民币汇率在合理均衡水平上基本稳定。

7月14日,人民银行、金融监管总局和证监会印发《绿色金融支持项目目录(2025年版)》。为加强绿色金融市场流动性,提升绿色金融资产管理效率、降低识别成本,目录统一适用于各类绿色金融产品。沪深北交易所上市及股票发行、新三板挂牌及股票发行业务暂不适用。

中央城市工作会议7月14日至15日在北京举行,会议为城市工作作出新的重要部署。会议总结新时代以来我国城市发展成就,分析城市工作面临的形势,明确做好城市工作的总体要求、重要原则、重点任务,为做好新时代新征程的城市工作提供了根本遵循。

7月14日,央行提前一天公布买断式逆回购操作。央行称,为保持银行体系流动性充裕,7月15日,将以固定数量、利率招标、多重价位中标方式开展14000亿元买断式逆回购操作,其中3个月(91天)操作规模为8000亿元,6个月(182天)操作规模为6000亿元。

7月16日,国务院常务会议提出做强国内大循环。会议指出,要聚焦突出问题,提高政策精准度和可操作性,加强部门间协同配合,汇聚政策落实的合力,加快破解制约国内大循环的堵点卡点。有关部门要进一步优化政策设计,认真听取各方面意见建议,积极帮助地方和企业解决困难、促进发展,齐心协力推动经济持续向好。

7月17日,首批10只科创债ETF正式登陆资本市场,由此,信用债ETF扩容至21只。不到一个月,科创债ETF完成了从申报、获批、发行、成立到上市的全流程,为债券资产尤其是创新标的的被动型投资提供了充足选择。

7月18日,商务部称,我国消费主引擎和稳定器作用增强,强大国内市场优势凸显。消费市场规模稳居全球第二,过去四年社零总额年均增长5.5%,今年有望突破50万亿元人民币。服务消费保持较快增长,居民服务性消费支出占比提升3.5个百分点,达到46.1%。

人民银行18日公告称,为加快多层次债券市场发展和统一金融市场登记托管、结算清算规则制度的重要部署,研究起草了《中国人民银行关于修改部分规章的决定(征求意见稿)》(简称“《决定》”)。征求意见拟取消对债券回购质押券进行冻结等规定。

深交所上周五发布关于试点公司债券续发行和资产支持证券扩募业务有关事项的通知。发行人可以使用有效期内的公开发行公司债券注册文件或者非公开发行公司债券挂牌条件确认文件向本所申请发行备案,参与续发行业务。

国际方面,美联储最新经济报告显示,近几周经济活动有所增加,但前景“中性至略微悲观”,企业报告称,进口关税上调给价格带来上行压力。美联储在褐皮书中指出,“各行各业的联络人都预计未来几个月成本压力仍将居高不下,这增加了消费者物价在夏末开始更快上涨的可能性。”

欧盟执委会提出一项为期7年、总额2万亿欧元(约合2.31万亿美元)的预算,将重点放在经济竞争力和防御上,同时寻求改革有关农业和经济发展补贴的规则。

英国央行行长贝利在致G20政策制定者的一封信中强调国际合作对于实现金融稳定的重要性。他认为,不确定性继续影响全球增长预期。

美国总统特朗普上周三表示,他不打算解雇美联储主席鲍威尔,但拒绝完全排除将其罢免的可能性。特朗普再次对其发起了新一轮批评,并称利率应该在1%或更低。

关税方面,特朗普称将坚持对日本征收25%关税,或很快与印度达成协议。欧盟则表示对美做两手准备,一边谈判一边拟定反制清单。

据外媒报道,美国总统特朗普威胁对欧盟进口商品征收30%的关税,这使欧洲央行的决策变得更加复杂,但不太可能破坏暂停降息的计划。消息人士表示,这意味着欧洲央行不得不提出新的估计,决策者不得不考虑比他们在6月时所认为的更消极的结果。

重要数据

国内方面,6月末,广义货币(M2)余额330.29万亿元,同比增长8.3%。狭义货币(M1)余额113.95万亿元,同比增长4.6%。流通中货币(M0)余额13.18万亿元,同比增长12%。上半年净投放现金3633亿元;人民币贷款增加12.92万亿元,存款增加17.94万亿元。6月份银行间人民币市场同业拆借月加权平均利率为1.46%,质押式债券回购月加权平均利率为1.5%。

7月14日,海关总署公布数据显示,以美元计价,上半年我国出口同比增长5.9%,延续正增长,增速较1-5月收窄0.1个百分点;进口同比下滑3.9%,降幅较1-5月收窄1.0个百分点;贸易顺差实现5859.6亿美元。以人民币计价,上半年我国出口同比增长7.2%,增幅较1-5月持平;进口同比下滑2.7%,降幅较1-5月收窄1.1个百分点;贸易顺差实现42125.1亿元。

国家统计局7月15日发布数据显示,上半年国内生产总值同比增长5.3%,增速比去年同期和全年均提升0.3个百分点。分季度看,一季度GDP同比增长5.4%,二季度GDP同比增长5.2%。上半年国民经济顶压前行、稳定运行,主要指标好于预期,“稳”的态势持续,“进”的步伐坚定,“新”的动能累积,“畅”的循环改善,高质量发展扎实推进。

据人民银行金融司,2025年上半年,债券市场发行各类债券44.3万亿元,同比增长16%;债券净融资8.8万亿元,占社会融资规模增量的比重为38.6%,有力支持了积极财政政策的实施和实体企业的融资。上半年政府债券发行13.3万亿元,公司信用类债券发行7.3万亿元,金融债券发行6万亿元。债券融资继续向重点领域倾斜,民营企业债券上半年发行3500多亿元,绿色、科技等相关债券发行超过1万亿元。2025年6月,公司信用类债券平均发行利率2.08%,较去年同期下降32个基点,实体经济融资成本进一步降低。

交易商协会数据显示,截至6月末,经协会注册熊猫债累计发行 7868 亿元;存续金额2628 亿元,同比增加508 亿元。今年以来,外资在境内发债融资热情不减。上半年,交易商协会共完成 1535 亿元熊猫债注册,同比增长 165%,发行规模为 844 亿元,其中外国政府类机构和国际开发机构发行235 亿元,同比增长161%一系列标志性项目落地形成示范效应。

海外方面,上周二,美国劳工统计局发布的2025年6月CPI报告显示,6月CPI同比上涨2.7%,略超预期2.6%,前值2.4%;环比0.3%符合预期,前值0.1%。与此同时,美国6月核心CPI同比上涨2.9%符合预期,高于前值2.8%;环比涨幅从前月的0.1%小幅回升至0.2%,但低于预期0.3%,为连续第五个月低于预期。周三,美国劳工统计局发布的报告显示,与5月份相比,生产商面临的定价环境有所缓和,当月PPI环比增长0.3%、同比增长2.7%。尽管6月份汽油价格上涨,但服务价格的下跌压低了整体指数。

英国国家统计局(ONS)周三公布的数据显示,英国6月年通胀率达到3.6%,超出预期。接受路透社调查的经济学家此前预计,通胀率在5月份达到3.4%后,在截至6月份的12个月内将达到3.4%。6月份的核心通胀率同比上涨3.7%,高于截至5月份的12个月的3.5%。

美国财政部7月17日公布的5月TIC报告显示,主要海外投资者持有美债规模增加324亿美元,总规模已连续三个月超过9万亿美元。日本、英国和中国大陆当月美债持仓相对稳定,其中,日本和英国持有美债分别小幅增加5亿和17亿美元;中国大陆连续三个月减持美债,5月减持9亿美元,同比持仓减少120亿美元。

上周五上午公布的密歇根大学 7月份消费者信心调查显示,美国整体信心指数较6月份上升1.8%,至61.8,与预期完全一致,为2月份以来的最高水平。消费者对1年期和5年期通胀的预期均下降,降至2月份以来的最低水平。

机构观点

浙商固收:6月以来10年国债利率始终在1.65%附近窄幅震荡,后续预计仍需要选择方向。债市或将受益于权益市场,二浪回踩在三季度先走出利率突破下行趋势,随后四季度权益市场进入三浪上涨,10年期国债收益率或将再次上行,因此三季度尤其是7月下旬至8月是把握下半年债市胜负手的关键时期。

中金固收:预计下半年国内经济下行压力或加大,经济复苏需要更多宏观政策对冲。我们预计下半年货币政策放松可能加快,流动性有望保持宽松,继续看好国内债券市场,债券收益率或将进一步下行,10年期国债收益率或将降至1.3%-1.4%,继续建议投资积极参与相应交易机会。

国盛固收:从利差角度来看,无论是长短利率债的期限利差,还是短利率债和资金的利差,都已经修复到去年上半年水平附近,后续中短债预计将恢复到正常走势。往后看,一方面,基本面与利差关系来看,基本面承压情况下,中短利率债继续偏弱概率有限;另一方面,如果央行开启国债买卖,将对中短债产生更为重要的影响。因此,中短债相对偏弱的表现可能接近尾声,有望回归债市主趋势,如果央行开启国债买卖,存在强于大势的可能。