从钢材销售渠道来看,2013年,会员钢铁企业的钢材直供销售比重、零售销售比重、分支机构销售比重均有所上升,仅分销销售比重有所下降。同时,企业加强了直供渠道、分支机构的建设,通过直供渠道、分支机构销售了更多的增产钢材。从四大类钢材各渠道销售比重来看,铁道用钢材现有销售方式基本以直供渠道、分销渠道并重;长材的分销渠道销量比重下降,促使会员钢铁企业加强了分支机构在长材销售中的作用;板带材的直供比重始终大于分销比重,其在扩展直供渠道方面的优势明显;管材的销售渠道以直销、分销为主,但分支机构和零售渠道亦起到较强的补充作用。

各渠道钢材比重及销售量情况

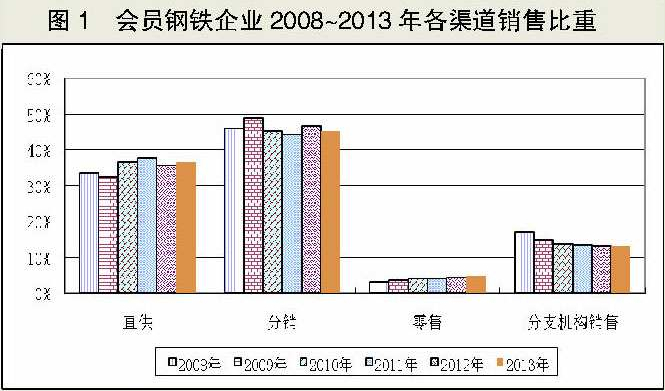

2013年,会员钢铁企业在国内销售的钢材中,以直供方式销售的钢材占比达到36.54%,同比提高了0.77个百分点,较2011年降低1.43个百分点;通过分销方式销售的钢材占比达到45.4%,同比降低1.14个百分点,较2011年提高1.14个百分点;通过零售方式销售的钢材占比为4.82%,同比提高0.44个百分点,较2011年提高0.69个百分点;通过本企业分支机构销售的钢材占比为13.24%,同比提高0.05个百分点,较2011年下降0.4个百分点。(见图1)可以看出,2013年会员钢铁企业钢材直供销售比重、零售销售比重、分支机构销售比重均有所上升,仅分销销售比重有所下降。

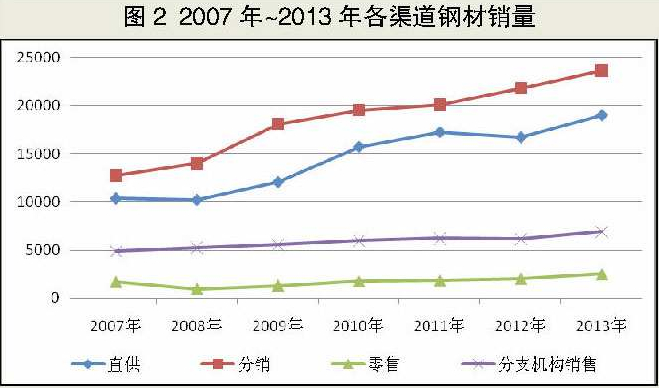

2013年,会员钢铁企业通过直供渠道销售的钢材数量为19037.62万吨,同比增加2310.36万吨,增幅达到13.81%,高于同期会员钢铁企业的产量增幅、国内销量增幅,扭转了2012年以来钢材直供数量下降的趋势(见图2);通过分销渠道销售的钢材数量为23657.29万吨,同比增加1835.81万吨,增幅为8.41%,均低于同期会员钢铁企业的产量增幅、国内销量增幅;通过分支机构渠道销售的钢材数量为6896.84万吨,同比增加729.08万吨,增幅为11.82%,低于直供增幅,但高于分销增幅。

根据上述分析,钢材直供数量增幅大于产量增幅,这表明会员钢铁企业在2013年增产的钢材主要通过直供渠道进行了消化;钢材直供数量增幅大于国内销量增幅,以及直供销量增幅、分支机构销量增幅均高于分销渠道销量增幅,这表明2013年会员钢铁企业加强了直供渠道、分支机构的建设,通过直供渠道、分支机构销售了更多的增产钢材。

各渠道中四大类钢材所占销售比例情况

2013年,会员钢铁企业在国内市场的钢材销售量为52105.62万吨。其中,铁道用钢材销量为427.95万吨,占钢材总销量的比重(简称总销量占比)为0.82%,同比提高0.11个百分点;长材销量为25228.5万吨,占比为48.42%,同比提高0.19个百分点;板带材销量为25319.59万吨,占比为48.59%,同比降低0.16个百分点;管材销量为946.88万吨,占比为1.82%,同比降低0.1个百分点。

在会员钢铁企业直供渠道所销售的钢材中,铁道用钢材占比为0.99%,同比提高0.08个百分点,比其总销量占比高0.17个百分点;长材占比为40.26%,同比降低0.15个百分点,比其总销量占比低8.15个百分点;板带材占比为55.65%,同比提高0.17个百分点,比其总销量占比高7.06个百分点;管材占比为2.25%,同比降低0.17个百分点,比其总销量占比高0.43个百分点。

在会员钢铁企业分销渠道所销售的钢材中,铁道用钢材占比为0.91%,同比提高0.25个百分点,比其总销量占比高0.09个百分点;长材占比为54.17%,同比降低1.67个百分点,比其总销量占比高5.76个百分点;板带材占比为43.49%,同比提高1.72个百分点,比其总销量占比低5.1个百分点;管材占比为1.34%,同比降低0.21个百分点,比其总销量占比低0.48个百分点。

在会员钢铁企业零售渠道所销售的钢材中,铁道用钢材占比为0.81%,同比降低0.13个百分点,比其总销量占比低0.01个百分点;长材占比为68.75%,同比降低2.24个百分点,比其总销量占比高20.33个百分点;板带材占比为26.16%,同比提高2.27个百分点,比其总销量占比低22.43个百分点;管材占比为4.23%,同比提高0.15个百分点,比其总销量占比高2.41个百分点。

在会员钢铁企业分支机构渠道所销售的钢材中,铁道用钢材占比为0.05%,同比降低0.22个百分点,比其总销量占比低0.77个百分点;长材占比为43.77%,同比提高8.8个百分点,比其总销量占比低4.65个百分点;板带材占比为54.79%,同比降低8.7个百分点,比其总销量占比高6.2个百分点;管材占比为1.39%,同比提高0.24个百分点,比其总销量占比低0.43个百分点。

综合上述分析,铁道用钢材销量在直供、分销渠道的占比同比有所提高,在零售、分支机构渠道的占比同比有所下降,这表明2013年增产的铁道用钢材多通过直供、分销渠道销售,同时也表明铁道用钢材的市场需求要强于2012年;长材销量在直供、分销、零售3个渠道的占比均有所下降,但在分支机构渠道的占比大幅提高8.8个百分点,这表明2013年长材的市场需求要弱于2012年,增量难以通过上述3个渠道得以快速消化,只能通过企业下属的分支机构来实现销售;板带材销量在直供、分销、零售3个渠道的占比均有所提高,但在分支机构渠道的占比却大幅下降8.7个百分点,这表明2013年板带材的市场需求要强于2012年,终端用户、钢材经销商愿意采购更多的板带材,从而减轻了会员钢铁企业下属分支机构的销售压力;管材销量在零售、分支机构渠道的占比有所提高,在直供、分销渠道的占比有所下降,这表明2013年管材的市场需求要弱于2012年,增产的管材难以通过直供、分销渠道消化,只能依赖于零售、分支机构这两个渠道。

铁道用钢材销量在直供、分销渠道占比均高于其总销量占比,这表明铁道用钢材具有一定的直供和分销属性,其分销属性主要源于铁路系统的集中采购;长材销量在分销、零售渠道的占比要远高于其总销量占比,而在直供、分支机构渠道的占比要远低于其总销量占比,这表明长材具有分销和零售的属性,特别是建筑用长材更适宜分销和零售;板带材销量在直供、分支机构渠道的占比要远高于其总销量占比,在分销、零售渠道的占比要远低于其总销量占比,特别是零售渠道占比竟然比其总销量占比低22.43个百分点,这表明板带材具有直供销售属性,但不适宜零售,这既与大多数会员钢铁企业的产品结构调研相关联,同时与板材销售需要提供更多的附加服务的产品属性相关联;管材销量在直供、零售的占比要高于其总销量占比,在分销、分支机构渠道的占比要低于其总销量占比,这表明管材适宜直供和零售。

四大类钢材通过各渠道销售比重情况

2013年,会员钢铁企业在国内市场共销售铁道用钢材427.95万吨,同比增加95.67万吨,增幅为28.79%。其中,通过直供渠道销售占比为44.10%,同比降低1.61个百分点;通过分销渠道销售占比为50.28%,同比提高6.81个百分点;通过零售渠道销售占比为4.77%,同比降低1.01个百分点;通过分支机构渠道销售占比为0.85%,同比下降4.19个百分点。这表明,铁道用钢材现有销售方式基本以直供渠道、分销渠道并重。

2013年,会员钢铁企业在国内市场共销售长材25228.50万吨,同比增加2672.59万吨,增幅为11.85%。其中,通过直供渠道销售占比为30.38%,同比提高0.42个百分点;通过分销渠道销售占比为50.8%,同比下降3.22个百分点;通过零售渠道销售占比为6.85%,同比提高0.4个百分点;通过分支机构渠道销售占比为11.97%,同比提高2.4个百分点。这表明,长材现有销售方式基本以分销渠道为主,其次是直供渠道。长材销售分销渠道比重下降说明2013年长材市场供需形势较为严峻,经销商采购长材的积极性略显不足,从而使会员钢铁企业加强了分支机构在长材销售中的作用。

2013年,会员钢铁企业在国内市场共销售板带材25319.59万吨,同比增加2519.19万吨,增幅为11.05%。其中,通过直供渠道销售占比为41.84%,同比提高1.14个百分点;通过分销渠道销售占比为40.63%,同比提高0.66个百分点;通过零售渠道销售占比为2.60%,同比提高0.45个百分点;通过分支机构渠道销售占比为14.92%,同比提高2.25个百分点。这表明,板带材现有销售方式基本以直供、分销两个渠道并重,分支机构为主要辅助渠道。板带材的直供比重增幅大于分销比重增幅,同时板带材直供比重始终大于分销比重,进一步说明板带材在扩展直供渠道方面具有产品属性上的优势。

2013年,会员钢铁企业在国内市场共销售管材946.88万吨,同比增加48.5万吨,增幅为5.40%。其中,通过直供渠道销售占比为45.25%,同比提高9.48个百分点;通过分销渠道销售占比为33.39%,同比降低13.27个百分点;通过零售渠道销售占比为11.23%,同比提高6.85个百分点;通过分支机构渠道销售占比为10.13%,同比降低3.05个百分点。这表明,管材直供、零售比重的大幅上升与管材产量、销量的大幅上升相关联,即增产的管材更多地需要钢铁企业直接销售给用户或零售商;管材的销售渠道以直销、分销为主,但分支机构和零售渠道亦起到较强的补充作用。

22类钢材各渠道销售情况分析

⒈各钢材品种直供渠道销售情况的分析

2013年,会员钢铁企业各品种产量排名前7位(年产量大于2500万吨)的是:钢筋、中厚宽钢带、线材、棒材、中板、冷轧薄宽钢带、热轧薄宽钢带。这7个钢材品种在直供渠道销售数量排名中均进入前8位。

2013年,会员钢铁企业各品种产量环比增量排名前7位的是:钢筋(增产2077.28万吨)、中厚宽钢带(增产1252.68万吨)、盘条(增产599.32万吨)、热轧薄宽钢带(增产455.56万吨)、冷轧薄宽钢带(增产208.86万吨)、中板(增产190.51万吨)、电工钢板带(增产169.36万吨)。在22类钢材品种中,直供渠道钢材销售数量较2012年有大幅度增长的钢材品种(年增量在100万吨以上)有:钢筋(增长582.95万吨)、中厚宽钢带(增长559.6万吨)、热轧薄宽钢带(增长259.47万吨)、冷轧薄宽钢带(增长138.54万吨)、镀层板带(增长111.45万吨)、线材(增长108.5万吨)、棒材(增长101.07万吨)。直供销售量增加的品种主要集中于钢筋和板带材部分品种上。增产最大的7个钢材品种中,钢筋、中厚宽钢带、线材、热轧薄宽钢带、冷轧薄宽钢带5个品种的直供增量居前5位。

2013年,会员钢铁企业有4个品种减产,分别是:热轧薄板(减产1.09万吨)、冷轧窄钢带(减产1.40万吨)、涂层板带(减产2.06万吨)、焊接钢管(减产14.76万吨)。直供渠道钢材销售数量较2012年减少的钢材品种有:冷轧窄钢带(减少2.06万吨)、涂层板带(减少10.16万吨)、焊接钢管(减少10.61万吨)。减产的4个钢材品种中,有3个品种直供数量减少,而且冷轧窄钢带、涂层板带直供渠道减少的销量要大于减产量。

⒉各钢材品种分销渠道销售情况的分析

在22类钢材品种中,分销数量排名前7位的钢材品种是:钢筋、中厚宽钢带、线材、中板、热轧薄宽钢带、冷轧薄宽钢带、厚板。这7个品种的产量排名均进入前9位。

分销数量较2012年有所增长的钢材品种有15个。其中,钢材分销数量增长超过50万吨的钢材品种有:钢筋(增长837.48万吨)、中厚宽钢带(增长733.01万吨)、热轧薄宽钢带(增长159.22万吨)、热轧窄钢带(增长154.39万吨)、铁道用钢材(增长70.72万吨)、电工钢板带(增长53.60万吨)。除热轧窄钢带、铁道用钢材外,其他4个品种的产量增量排名均居前7位。对比这4个品种的分销增量与直供增量,钢筋、中厚宽钢带的分销增量要远大于其直供增量,表明这两个品种具有较强的分销属性,而热轧薄宽钢带、电工钢板带则具有较强的直供属性。热轧窄钢带、铁道用钢材的分销增量高于其产量增量,表明这两个品种2013年需求形势良好,经销商对其有较强的分销意愿。

钢材分销数量减少的钢材品种有7个,分别是:厚板(减少0.66万吨)、热轧薄板(减少1.87万吨)、其它钢材(减少11.23万吨)、无缝钢管(减少28.82万吨)、中小型型钢(减少35.69万吨)、镀层板带(减少50.62万吨)、棒材(减少201.88万吨)。这7个品种的产量均呈正增长,表明这7个品种增产量多通过直供渠道或分支机构得以消化。同时,会员钢铁企业加强了对这7个品种的直供销售力度,如棒材增产91万吨,直供渠道销量增加了101万吨、分支机构销量增加了163.6万吨,这也表明更多的棒材产品流向了制造业领域。

综合上述关于钢材分销数量增减与钢材产量增减的论述,可以初步得出如下结论:分销渠道钢材销量减少的品种多为市场需求不旺的品种,增加的品种多为市场需求良好的品种,因此,分销渠道各钢材品种销量同比的增减变化可以从一个侧面来反映钢材需求及钢材价格的变化。钢材经销商群体在钢材品种的选择上表现出较为明显的利益导向色彩,即钢材经销商更愿意经销具有良好市场需求的钢材品种,而不愿意经营市场需求不旺的品种,这说明钢材经销商与钢铁企业之间并没有建立起一套较为完善的风险共担机制。因此,当市场前景不明朗尤其是不乐观时,经销商缺乏向钢铁企业订货的主动性,这也迫使钢铁企业加大钢材直供渠道销售力度。

⒊分支机构销售情况分析

在22类钢材品种中,分支机构销售数量较大的钢材品种(年销量在400万吨以上)有:钢筋(年销量1680.83万吨)、中厚宽钢带(年销量1320.78万吨)、线材(年销量784万吨)、冷轧薄宽钢带(年销量515.28万吨)、棒材(年销量477.92万吨)、热轧薄宽钢(年销量420.49万吨)、中板(年销量407.26万吨)、镀层板带(年销量404.58万吨)。分支机构年销量前3位的钢材品种与直供渠道、分销渠道完全一致,都是钢筋、中厚宽钢带、线材,而会员钢铁企业这3个钢材品种的产量居前3位,表明分支机构、直供、分销渠道的主要销售品种及数量与会员钢铁企业各钢材品种的产量相关联。

分支机构销售数量较2012年有大幅度增长的钢材品种(年增量在20万吨以上)有:钢筋(增长427.86万吨)、线材(增长249.41万吨)、棒材(增长163.61万吨)、热轧窄钢带(增长52.51万吨)、电工钢板带(增长29.27万吨)、无缝钢管(增长24.75万吨)、厚板(增长23.05万吨)。其中,棒材分支机构销售的增量要大于直供、分销渠道的销售增量,这是其他品种所没有的现象;钢筋、线材分支机构销售数量的大幅增长与其产量增长相关联;棒材、电工钢板带、无缝钢管分支机构销售数量的大幅增长,与这3个品种面向制造业领域销售时需要钢铁企业提供相关的服务相关联。

⒋零售渠道销售情况分析

在22类钢材品种中零售数量较大的钢材品种(年销量在200万吨以上)有:钢筋(年销量844.2万吨)、线材(年销量381.11万吨)、棒材(年销量291.96万吨)、中板(年销量213.04万吨)。这4个品种的共同特点是:单重较小,如单卷的线材重量要远远低于单卷的板材重量;与钢筋、线材、棒材相比,较容易切割。

零售数量较2012年有大幅度增长的钢材品种(年增量在20万吨以上)有:钢筋(增长172.68万吨)、中板(增长150.07万吨)、线材(增长69.10万吨)、中小型型钢(增长65.35万吨)、无缝钢管(增长22.98万吨)、中厚宽钢带(增长21.47万吨)。钢筋、线材零售数量的大幅增长与其产量增长相关联,中板、中小型型钢、无缝钢管零售数量的大幅增长与这3个品种适宜零售的属性相关联。