一、一月份国内钢铁市场震荡小幅下行

2020年1月份,国内钢铁市场震荡小幅下行。据兰格钢铁云商平台监测数据显示,截至1月23日,兰格钢铁全国钢材综合价格指数为146.0,较上月末下降0.8%,年同比下降0.9%。其中,建材价格指数为154.9,较上月末下降0.9%,年同比下降2.2%;板材价格指数为137.1,较上月末下降0.4%,年同比下降1.7%;型材价格指数为149.3,较上月末下降0.9%,年同比下降4.6%;管材价格指数为152.6,较上月末下降1.9%,年同比下降3.9%(详见图1)。

从兰格钢铁区域价格指数来看,1月份,六大区域钢材价格均有所下跌;其中华北、华东地区跌幅最大,为1.0%;西北地区跌幅最小,为0.2%;其他区域跌幅居中,为0.4%-0.7%。

图1 兰格钢铁价格指数(LGMI)走势图

兰格钢铁云商平台监测的8大钢材品种10大城市均价显示,1月份八大品种除热轧卷板和中厚板外,其他均有所下跌,其中三级螺纹钢跌幅最大,为2.8%;H型钢跌幅最小,为0.7%;其他品种跌幅在0.9%-2.4%之间(详见表1)。

表1 10大城市8大钢材品种价格涨跌情况表

单位:元/吨,%

|

钢材品种 |

1月均价 |

12月均价 |

涨跌额 |

涨跌幅度(%) |

|

Φ6.5mm高线 |

3978 |

4078 |

-100 |

-2.4 |

|

Φ25mm三级螺纹钢 |

3794 |

3902 |

-109 |

-2.8 |

|

5.5mm热轧卷板 |

3838 |

3827 |

19 |

0.4 |

|

1mm冷轧卷板 |

4390 |

4370 |

-73 |

-1.7 |

|

20mm中厚板 |

3802 |

3785 |

17 |

0.4 |

|

200*200H型钢 |

3657 |

3681 |

-25 |

-0.7 |

|

4寸焊管 |

4145 |

4183 |

-38 |

-0.9 |

|

108*4.5无缝管 |

4753 |

4828 |

-75 |

-1.6 |

二、钢铁行业供给分析

1、2019年12月份粗钢日产小幅回升 后期将有所回落

2019年12月份由于冬季停限产根据重污染天气情况执行,执行周期和企业相对零散,钢铁产量释放明显回升。国家统计局数据显示,12月我国粗钢产量8427万吨,同比增长11.6%;钢材产量10433万吨,同比增长11.3%(详见图2)。1-12月,我国累计粗钢产量99634万吨,同比增长8.3%;累计钢材产量120477万吨,同比增长9.8%。就粗钢日产来看,12月份粗钢日产271.8万吨,较11月份增加4.2万吨,环比上升1.6%。

图2 我国粗钢和钢材月度产量数据

2020年1-2月份受到春节假期影响,以及新型冠状病毒疫情防治,物流受阻,原料供应偏紧,加上各地较多钢铁企业采取限产方式维护市场稳定,预计1-2月份粗钢日产将有所回落。

2、1月份钢材社会库存持续回升 2月份将明显上升

2020年1月份受春节假期及淡季需求疲软影响,钢材社会库存持续大幅回升。据兰格钢铁云商平台监测数据显示,截至1月23日,全国29个重点城市钢材社会库存量为1098.9万吨,月环比上升61.3%,年同比上升28.0%。其中建筑钢材社会库存701.9万吨,月环比上升106.4%,年同比上升38.6%;板材社会库存397.0万吨,月环比上升16.3%,年同比上升12.8%(详见图3)。2月份仍是传统累库月份,加上当前疫情控制需要,各省市建筑工地复工时间推迟,需求难以有效启动,预计钢材社会库存将明显上升。

图3 国内每周钢材社会库存走势图

三、钢铁行业成本分析:1月份原料均价保持坚挺 成本支撑作用有所增强

1月份铁矿石市场价格呈小幅上涨态势。据兰格钢铁云商平台监测数据显示,唐山地区66%品位干基铁精粉平均价格为832元,较上月上涨11元,涨幅1.3%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场价格为688元,较上月上涨15元,涨幅为2.2%。

1月份冶金焦市场价格小幅上涨。据兰格钢铁云商平台监测数据显示,唐山地区二级冶金焦平均价格为1900元,较上月上涨61元,涨幅为3.3%。

1月份由于原料价格的上涨带动,成本支撑作用有所增强。兰格钢铁云商平台成本监测数据显示,使用1月份购买的原燃料生产的普碳方坯成本价较上月同期上涨48元,涨幅为1.7%。

四、钢铁行业需求分析

1、出口需求:后期钢材出口或延续回落态势

2019年12月份我国钢材出口、进口呈环比回升态势。中国海关数据显示,12月我国出口钢材468.4万吨,较上月增加10.9万吨,同比下降15.8%;钢材进口1148.3万吨,较上月增加44.1万吨,同比增长46.8% (详见图4)。2019年1-12月我国累计出口钢材6429.3万吨,同比下降7.3%;累计进口钢材1230.4万吨,同比下降6.5%。

1月份尽管钢铁行业贸易摩擦案件数降为零,但在当前WHO将新型冠状病毒疫情列为国际关注的突发公共卫生事件后,短期内对于我国进出口贸易将产生较大的影响,预计后期钢材出口仍延续回落态势。

图4 我国钢材月度进出口情况

2、国内建筑需求:建筑用钢需求仍然偏弱

2019年,在国家坚持稳中求进工作总基调,坚持以供给侧结构性改革为主线,积极推动高质量发展,扎实做好“六稳”工作下,国民经济运行总体平稳,发展质量稳步提升,主要预期目标较好。2019年,我国实现全年国内生产总值990865亿元,比上年增长6.1%。2019年12月份,基建、房地产开发投资增速均出现小幅回落,制造业投资明显提速,带动固定资产投资增速反弹至5.4%,较1-11月份加快0.2个百分点。其中,基础设施投资同比增长3.8%,比1-11月份回落0.2个百分点;制造业投资增长3.1%,加快0.6个百分点;房地产开发投资同比增长9.9%,回落0.3个百分点。

尽管国家逆周期调节措施大力实施,从基建项目批复、财政支持、资本金比例下调等各方面来推动投资,但当前疫情防控下,多地建筑企业延期复工,大部分省份不早于2月9日复工,太原等城市则推迟到3月1日以后;同时,疫情对房地产销售产生不利影响,房企在偿债压力和回款困难的双重压力下,现金流吃紧将影响房屋的开工和施工;叠加春节因素影响仍在,2月份建筑钢材仍将延续弱势需求。

3、国内制造业需求:制造业用钢需求相对平稳

2019年12月份规模以上工业增加值增速继续回升,12月升至6.9%,较11月回升0.7个百分点。制造业需求相关数据表现有所好转。12月份,与钢铁相关的部分下游工业产品产量出现好转迹象,监测的1-12月累计增速下滑的品种由11月份的9个减少为8个。据兰格钢铁研究中心监测数据显示,1-12月份小型拖拉机产量累计增速由负转正,由上月的下降3.8%转为增长3%;金属集装箱、金属成形机床、大型拖拉机、汽车四个品种产量同比降速有所收窄,分别较1-11月收窄0.4、0.3、2.8和1.6个百分点;而中型拖拉机和家用电冰箱增速有所回升,分别较1-11月提升1.7和4.1个百分点。

从制造业PMI先行指数来看,2020年1月份该指数在扩张区间有所回落,降至临界点位。中国物流与采购联合会、国家统计局服务业调查中心发布的2020年1月份中国制造业采购经理指数(PMI)为50.0%,比上月小幅回落0.2个百分点,仍保持在荣枯线上,表明经济继续显现趋稳态势。当前我国正处于防控新型冠状病毒疫情的关键期,其对后期经济走势的影响不容低估。对于钢铁业来说,当前疫情一方面影响部分车企及其他制造企业的复工,另外也将影响下游的汽车、机械产品的销售,进而对制造业用钢需求产生影响。

五、二月份国内钢铁市场预测

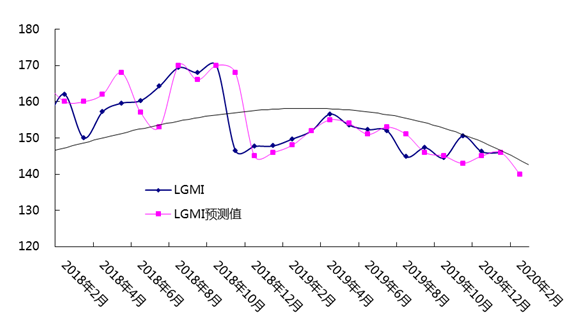

图5 兰格钢铁综合指数预测

1月份由于原料价格的小幅上涨,成本对后期钢价的支撑作用有所增强。2月份春节因素仍存,加上当前疫情防控需求,物流受阻,工地复工延期,市场需求难以有效释放;建筑钢材需求仍然疲软,制造业用钢需求也将受到一定影响;而钢厂尽管由于原料紧缺,虽有部分钢企也在有意稳定市场采取停限产措施,但整体市场供需矛盾仍然突出,厂库和社库均呈现较大上升压力,预计2月份国内钢铁市场将震荡下行,兰格钢铁综合钢材价格指数震荡区间为145-138,目标值140。