一、通用设备制造业初现企稳迹象

2019年四季度,通用设备制造业主要产品产量增速呈现回升趋势,行业增加值增速也在年底出现小幅回升,行业有回暖迹象。

图 1 通用设备制造业增加值增速走势

通用设备制造业增加值增速近三年总体呈下滑趋势,2019年1-12月,通用设备制造业增加值同比增长4.3%,较2018年下滑2.9个百分点,但较1-11月回升0.2个百分点,在10月份触及低点后,已连续两个月回升。

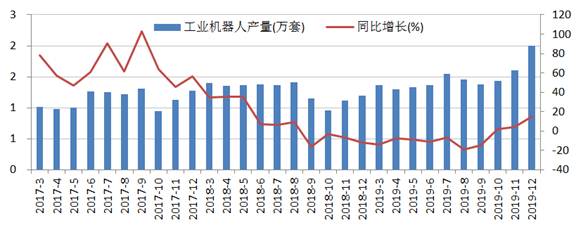

图2 工业机器人产量及同比增速

我国工业机器人产量经历了高速增长期,2018年9月产量增速由正转负,此后延续了13个月的负增长,2019年10月增速转正。2019年12月,工业机器人产量2.0万套,同比增长15.3%,已连续两个月回升,行业出现改善迹象。

工业机器人主要应于汽车、3C家电、金属加工等领域,其中汽车与3C家电行业占比超过一半,前期工业机器人产量增速下行与汽车、3C家电行业产销下降导致的投资增长下滑有关。

短期看,2020年汽车行业有望企稳,产销量保持平稳或小幅波动的概率较大;5G技术驱动的换机潮需要生产设备的更新换代,相关制造业投资增速已出现明显回升;制造业整体投资增速也已低位回升,制造业延续复苏态势,成为工业机器人短期需求的重要拉动因素。

中长期看,我国庞大的制造业规模孕育广阔需求,制造业加速升级,新兴产业自动化程度加快,劳动人口紧缺及劳动力价格上涨是推动机器人的长期驱动力,智能化推动生产效率提升也将成为长期趋势,工业机器人应用领域将更加多元化,需求还将迎来一个较长的上升期。

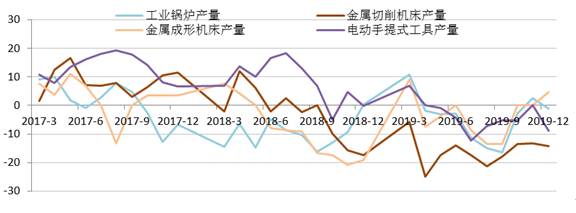

图3 机床、工业锅炉等通用设备产量增速

其他通用机械产品方面,金属切削机床、金属成形机床、电动手提式工具、工业锅炉几类产品产量近几个月以来也出现逐步回暖的态势,或降幅收窄,或同比转正。

金属成形机床2019年10月、11月产量与上年同期持平,12月产量增速回升至4.8%,结束了2018年中以来的下滑态势;金属切削机床2019年12月产量同比下降14.3%,降幅较前期有所收窄。

机床下游行业主要有汽车行业、机械行业和军工行业、3C电子产品行业等。近几年,机床市场逐步收缩,2019年,产量仍呈下滑态势,金属切削机床累计产量41.6万台,同比减少18.8%;金属成形机床累计产量23.4万台,同比减少7.9%。

工业锅炉2019年最后三个月增速分别为-2.8%、2.4%和-1.1%,波动幅度较前期大幅收窄;电动手提式工具产量在2019年11月结束下滑趋势,当月产量同比持平,12月再次转降,同比下降8.8%,从较长期趋势来看,降幅趋于波动收窄。2019年全年来看,工业锅炉累计产量393853.4蒸发量吨,同比减少5.7%;电动手提式工具累计产量20224.5万台,同比减少6.6%。

二、通用设备生产回暖受益于制造业弱复苏

通用设备下游涵盖制造业的众多细分领域,其需求与制造业投资高度相关,设备投资是制造业投资的重要构成。在制造业固定资产投资构成中,占第一位的是建筑工程安装,其次是设备工器具的购置,占比接近四成。对于制造业企业来说,产能规模的扩张及产品升级意味着需要购置相关的机械设备,尤其是像机器人、机床等适用面较广的通用设备。

随着减税降费等逆周期调节政策的实施和中美贸易局势的缓和,反映制造业景气的领先指标PMI已连续三个月处于扩张区间,工业品出厂价格PPI降幅也逐渐收窄,表明制造业有弱势复苏迹象。

图4 制造业投资增速走势

随着制造业生产端的好转,投资端也出现积极信号。2019年1-12月份,制造业投资增速超预期回升,较1-11月回升0.6个百分点。制造业投资企稳对于机器人、机床等通用设备意义重大,有利于提振设备需求。

我国制造业已经历规模快速扩张阶段,正向质的提升阶段转变,投资增速预计将由低位回升,但难以再现高增长,具体细分领域有所不同,高技术制造业投资仍将保持快速增长。

2020年,中美贸易战的阶段性缓和有利于制造业产品出口和企业信心的提升,工业品库存周期向上,高端制造业投资占比提升,制造业投资有望复苏,从而带动通用设备需求。

三、疫情短期影响不改长期趋势

受疫情影响,大部分制造业企业延迟开工,制造业短期面临一定压力,制造业企业投资意愿短期也会受到抑制,在一定程度上会影响相关设备的购置需求。但是,疫情对于通用设备需求端的影响是间接的,采购订单或有一定延迟,对生产供应端的影响预计不会太大,行业总体受到的影响容易被时间平抑。

保持经济运行在合理区间,制造业具有基础性支撑作用,稳定发展制造业是今年重点工作,2019年底的中央经济工作会议提出,引导资金投向供需共同受益、具有乘数效应的先进制造等领域;支持战略性产业发展,支持加大设备更新和技改投入,推进传统制造业优化升级;健全体制机制,打造一批有国际竞争力的先进制造业集群。今年1月份首次国务院常务会议议题也是确定促进制造业稳增长的措施。

对制造业投资形成支撑的中长期因素主要是高技术制造业的扩张和传统制造业的升级。高技术制造业投资处于加速之中,2019年高技术制造业投资同比17.7%,增速比1-11月份加快2.9个百分点,比2018年加快1.6个百分点。传统制造业升级也在加快,政策提出要运用先进技术升级传统产业,推动适应国内需求的工业品增品种、提品质、创品牌,深挖内需潜力。2019年制造业中技改投资增长7.4%,比1-11月份加快0.7个百分点,高于制造业整体投资增速度。

我国经济新旧动能转换,高技术制造业仍将快速扩张,传统制造业升级也将加速升级,都将拉动相关设备需求。在制造业有望弱势复苏的背景下,通用设备行业具有较强的稳定性。