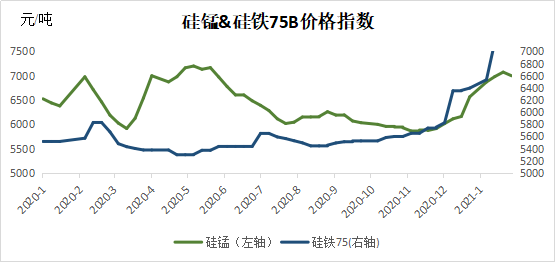

【锰矿】本周锰矿市场波澜不惊,与硅锰的跌跌不休形成鲜明对比。港口周初低价出货基本结束,弱势环境得以改善,厂家面对持续下跌的期货行情,现货价格被迫下调,钢招也相应回调至7400元/吨位置,叠加月初厂家基本也完成了原料备货,港口小幅回调的价格接受度不高,而港口矿商同样也并没有明显的资金压力,资源预计年后再做打算,因此,并不活跃的现货市场愈发冷清。

锰矿外盘方面,本周康密劳2021年3月对华锰矿装船报价加蓬块为4.8美元/吨度(涨0.15),加蓬籽4.55美元/吨度(涨0.15),南非矿基本成交在4.75美元/吨度,据了解South32也相应下调了南非矿价格至4.8,澳籽也相应下调,但国内对当前价位接受度不高,或将有进一步询盘调整。

下游硅锰来看,近期内蒙双控还在持续,但产量下行趋势放缓,宁夏地区快速复产,基本达到目前开工高点,所能补充的量十分有限,总量上,内蒙减量其他地区暂时难以补充。

综合来看,目前硅锰行情被双硅带动下行,其基本面并不弱,但锰矿库存持续上升的情况还将持续,对年后行情有一定影响,但近期已经进入年前休整期,市场冷清,行情变化不大。

【硅锰】硅锰市场盘整运行,本周期货方面大幅下调,周五主合约收至6800一线,连续2周出现明显下滑,而现货面报价虽有调整,但幅度仍不及期货盘面,零售报价在6800-7000现金出厂一线运行,2月钢招基本接近尾声,华东及北方大部分钢厂按7300-7400承兑送到执行,而内蒙区域由于限电因素仍在,产量仍有小幅下降,但宁夏等其他产区则生产恢复,本周开工率(产能利用率)全国61.33%,较上周增1.61%;日均产量29700吨,增690吨。港口锰矿现货仍显疲软,成交清淡,主因各厂家前几周均有备货,导致本周现货锰矿仍有1元/吨度左右松动,而South32对华3月南非半碳酸等矿二轮报价有小幅下调0.15美元/吨度,也侧面反映了国内厂家对于外盘高价的不认可。

锰矿方面来看,康密劳3月对华报价加蓬块4.8美元/吨度,环比涨0.15,但从涨幅趋势来看,也没有上周South32澳矿对华报价涨幅高,且2矿种差价已到0.5美元/吨度,侧面也显示出海外矿山端也考虑到国内因限产对于锰矿需求产生的缺失,而港口现货更是较为疲软成交较差,上周库存再次出现较明显的攀升,本周预计港口库存仍有攀升,对于锰矿压力仍存。

钢厂方面来看,2月钢招逐步落地,以7400承兑送到一线展开,部分后采钢厂有下调50-100元执行采购,成交相对顺畅,南方钢厂同样以此价采到现货,部分钢厂则由于1月采购量较多,本月暂未采购,表态等节后再做打算。

综合来看,下周逐步临近春节长期,各方进入放假状态,市场不会有太明显波动,而期货盘面的波动预计会对于零售报价产生一定影响,但由于成交较少,现货价格短期很难出现大幅回落格局,而宁夏等区域的偏满负荷生产对于现货库存的压力稍增,但厂家端则均表示订单较好,不会累积过多的现货库存,零售报价不会大幅下调,而内蒙乌兰察布进入2月的限电周期,且由于长假存在,各厂也不会大量生产,预计产量增幅不高,而对于节后市场,各方仍持有较乐观的看法,表示虽钢材端也限制产能,但节后需求的小高峰,叠加期货锰矿小幅走高等因素影响,硅锰止跌可期。

二、硅系市场评述

【硅铁】本周硅铁市场震荡运行,内蒙古双控政策一直没见动静,市场价格开始缓慢回调,加上钢厂相继完成2月招标,市场参与者多观望为主,节前采购计划基本停滞,等待节后再伺机进场。截至至周五市场主流硅铁报价6800-7000元/吨,75硅铁报价6900-7000元/吨,开工率继续升高,年末需求有限,硅铁承压运行。短期内主产区政府没有明确政策出台情况下,硅铁呈现回调趋势。

厂家方面,本周开工率继续上升,硅铁利润可观,主产区厂家基本都处于满负荷生产状态,从本周开工率调研来看,本周(1.29)Mysteel统计全国136家独立硅铁企业样本:开工率(产能利用率)全国61.33%,日均产量17736吨,较上周增460吨。

钢厂方面,随着河钢等钢厂招标陆续结束,2月招标基本结束,尚未招标钢厂基本确定节前将不会进行招标,而且招标价格前高后低,不少钢厂计划在节后低价采购。

综合来看,硅铁市场春节前以弱稳为主,厂家库存低位,排单生产,部分厂家自然块开始有了一定的库存量,现货价格易跌难涨,下周开始陆续春节放假,成交减少,成交会慢慢趋于冷清。

|

品名 |

硅铁 |

金属硅 |

硅锰 |

高锰 |

电解锰 |

锰矿 |

|

规格 |

75B |

553不通氧 |

Mn65Si17 |

65# |

DJMn99.7 |

Mn45%澳块 |

|

价格 |

6800-7000 |

12300-12400 |

6950 |

6500 |

16100 |

40 |

|

涨跌幅 |

- |

- |

- |

- |

- |

- |

|

地区 |

西北 |

黄埔港 |

西南 |

西南 |

吉首 |

天津港 |

三、特种合金市场评述

|

品名 |

钼铁 |

钒铁 |

钛铁 |

钨铁 |

|

规格 |

Mo60 |

V50 |

Ti30 |

W80 |

|

价格 |

103000 |

103000 |

12000 |

141000 |

|

涨跌幅 |

- |

+3000 |

- |

- |

|

地区 |

东北 |

锦州 |

东北 |

上海 |

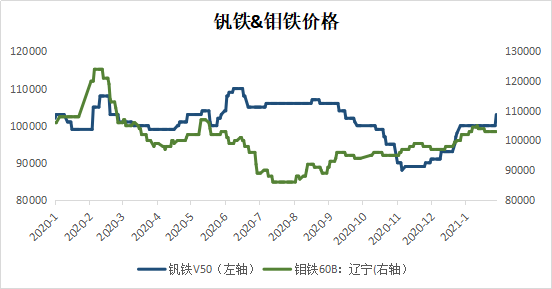

【钒】本周钒合金市场总体维稳运行,上游原料端方面,成渝钒钛片钒2月新一轮定价维持上月价格,承兑9.6万/吨,签到量较客观。片钒散户报价较高,低价惜售情绪依旧不减。下游来看,上游原料的涨价并未推动下游钒氮市场价格的上升,市场整体来看还比较平淡。

片钒方面,本周主流价格在9.7-9.85万元/吨,大厂2月定价承兑9.6万的价格签单基本完成,散户报价持高不低,虽收到的询盘较多,但低价惜售。据了解,最高成交价已至9.85万元/吨,但高位成交还比较少,主流成交价格在9.7万元/吨。

本周钒铁受成本压力的影响,厂家报价有所提涨,主流价格在10.2-10.5万元/吨,但钢厂采购不多,目前来看成交量不大,钒铁企业略显艰难。钒氮合金来看,节前钢厂采购基本完成,招标价格在15-15.2万元/吨之间。部分厂家也担心节后钒市走势不明,出货还比较积极。据了解,陕西一厂家以现金14.8万/吨价格出售钒氮,成交不错。

综合来看,本周钒市总体比较平淡,节前钢厂采购收尾,需求减少,钒企对节后走势暂不明朗,部分选择出货保利,也有少部分企业留储库存,观望春节后钒市如何变化。

【钼】本周国内钼市由于临近春节假期,市场交投氛围趋弱,钼市整体持稳运行,部分贸易商进行补库,但整体成交量较少。原料价格坚挺,铁厂低价惜售,钢厂低价采购较为困难,国内钼铁主流现金出厂报价在10.3万元/吨。

本周国际钼市表现亮眼,受南美物流影响叠加欧洲长单签订减少,现阶段国际市场钼现货紧张,市场交易较为活跃,氧化钼逼近11美元/磅钼,钼铁逼近26美元/千克钼,折合人民币价格在11万元以上,涨幅明显。

本周部分代表性钢厂再次入场进行春节补库,招标价格多在10万一线展开,但由于国际钼市的上涨,临近后半周,低价采购较为困难,钢厂招标价格在10.2万左右。本周河南某矿山线上公开竞价销售钼精矿,下游参与度较高,价格略超市场预期,47%钼精矿现金销售价为1515-1525元/吨度,明显高于其最低限价。

终端下游方面,本周不锈钢市场,临近春节假期,陆续开启放假模式,成交整体趋弱,但商户挺价情绪不减。部分钢厂计划在春节期间检修,但所涉及316L产量较少,市场316L现货仍较为紧张,本周无锡市场太钢316L价格持稳在22000元/吨。本周无锡、佛山两地库存总量为54.68万吨,较上周增加3.25%,本周增量主要体现在200系资源的钢厂订单交付。

整体来看,春节假期愈来愈近,物流运输亦逐步停滞,虽倡议假期间留本地,倡议开工,但传统节日,过节情绪较浓,钼市亦是如此,国际价格跳涨对国内钼市信心支撑较强。