本周回顾

【价格方面】

截止本周五收盘,全国14个主要市场平均价格情况:200*100H型钢全国均价3768元/吨,环比上周价格上涨28元/吨;300*300H型钢全国均价3934元/吨,环比上周价格上涨19元/吨;400*200H型钢3851元/吨,环比上周价格上涨28元/吨;588*300H型钢3925元/吨,环比上周价格上涨19元/吨;5#角钢4100元/吨,环比上周价格上涨36元/吨;16#槽钢为4066元/吨,环比上周价格上涨34元/吨;25#工字钢为4078元/吨,环比上周价格上涨38元/吨,详见下表一、二。

表1:全国主要城市H型钢价格汇总

数据来源:我的钢铁网

表2:全国主要城市工角槽价格汇总

数据来源:我的钢铁网

【主要市场综述】

首先本周初现货盘面主要以观望为主,但随着坯料方面持续上涨钢企方面主动调价意愿较强,因此周中在钢企主动调价的推动下市场报价开始走强。而从库存方面来看,现阶段H型钢整体库存偏向于饱和,市场紧缺资源不多,因此大部分商家出货套现的操作并未被动摇,整体操作依旧倾向于快速出货。另一方面,现阶段随着原料成本的增加,钢企方面生产成本同样走强,不过鉴于市场跟涨积极性较差,因此后续的拉涨或将依托于上游企业的推动。至于成交方面,本周前半周需求表现不温不火,下半周在价格继续走强的情况下小有改善,不过总体而言现阶段终端需求难以同主流品种状态相同,实质性的需求改变并未出现,因此总的来看在上游推动上涨而终端不温不火的情况下,压力将集中在贸易环节。综合而言,目前市场涨价操作大多处于被动修复倒挂,而下周市场所面临的资金压力和需求压力双重而至,现货涨价压力较大,市场报价或根据实际库存调整,因此价格方面将保持盘整偏强状态。

【供给方面】

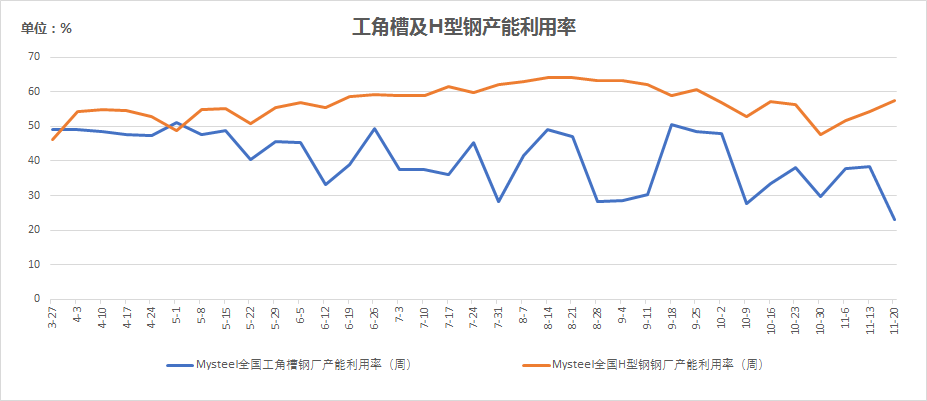

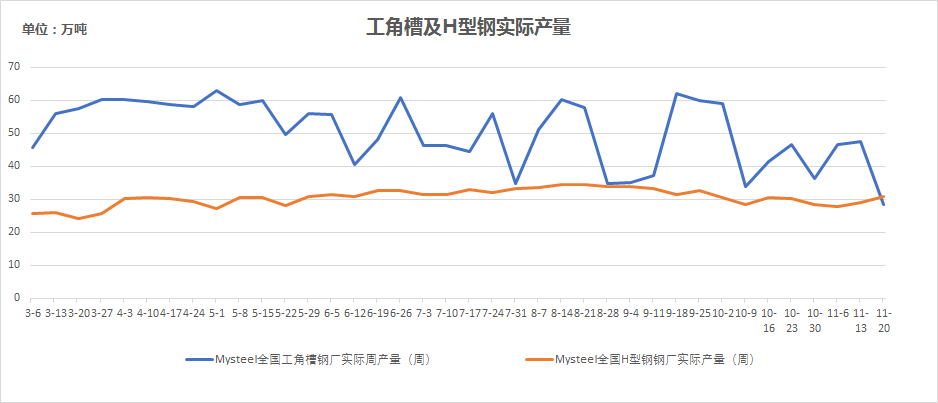

供应:本周全国工角槽开工率较上周增加0.9%,产能利用率减少15%;全国H型钢开工率较上周增加6.45%,产能利用率增加3.17%。全国工角槽钢钢厂厂内库存总量为75.11万吨,周环比减少2.03万吨;全国H型钢厂厂内库存总量为17.01万吨,环比增加0.41万吨。

图1:全国工角槽及H型钢周产能利用率

图2:全国工角槽及H型钢周实际产量

【原料方面】

本周全国钢坯价格趋强调整,截至11月20日,唐山钢坯出厂价格3630元/吨,较上周上调50元/吨,仓储现货3680-3690元/吨,较上周上调60-70元/吨。本周唐山主要仓库及港口同口径钢坯库存30.25万吨,较上周增加1.44万吨,调研周期内受下游轧钢企业停产影响钢坯受阻被动入库,本周轧钢虽复产,但多以消化厂内坯料为主。

【下周预测】

1、现阶段无论长流程或者调坯企业整体盈效情况相对不佳,钢企涨价意愿强烈,尤其H型钢方面反映较慢,因此本周由上游引导带动市场报价上调,同样致使后续市场到货成本进一步增加,短期内现货成本支撑力度较强。

2、纵观整体市场的需求情况来看,前半周市场需求表现不温不火,而在下半周现货拉涨过后成交有所改善,但后续支撑依旧不足,因此商家操作思路维持出货套现不变。

3、现阶段工角槽由于存在限产因素影响市场资源并未给市场造成过大压力,价格仍存在上涨空间,但H型钢方面虽然也具备较大的上涨空间,但由于钢企整体产量不减,市场资源相较而言成为供大于需的趋势,因此后续涨势受阻,短期内仍将以窄幅调整为主。

综合预计,下周国内型钢市场主流价格盘整偏强运行。