【价格方面】

本周全国建筑钢材价格整体呈震荡偏强态势运行,品种相对比来看,走势基本吻合,但部分区域出现分化。其中螺纹方面华东、华南、西北、华中区域涨幅最为明显,涨幅在40元/吨以上;另外东北、西南、华北区域小幅上涨,涨幅在10-40元/吨之间。线材方面华南、华东、西南、西北、华中区域大幅拉涨,跌幅在10-40元/吨,华东、西南、西北区域小幅上涨,涨幅在10-60元/吨,东北区域震荡持平。

表1:全国主要城市价格汇总

数据来源:我的钢铁网

【主要市场综述】

华东市场:本周华东地区建筑钢材价格震荡偏强。周初期螺上行,市场交投情绪积极,价格小幅拉涨。周中由于盘面先呈窄幅调整趋势,交投情绪出现下滑,商家为推动出货,价格小幅松动。而后随着期货盘面冲高,市场情绪再次提振,成交也有好转,价格继续拉涨。周尾期螺盘面现跳水,商家谨慎心态增加,价格稳中偏弱,周整体呈现震荡偏强趋势运行。

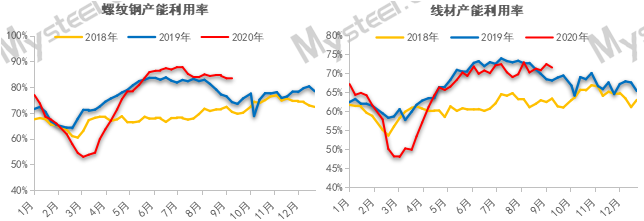

【供给方面】本周螺纹钢供应环比上升1.7万吨,较去年同期增加 43.84 万吨,同比增幅为 12.95%。从区域来看,华南、东北、华北和西北均有减产,华东、华中、西南增量;从省份来看,湖南、四川和江苏为主要增产省份,主要原因在于铁水/坯料增加,产量逐渐恢复,河北和陕西为主要降产省份,主要原因在于钢厂主动减产/技改/轧机检修。

图1:全国建筑钢材产量汇总

数据来源:我的钢铁网

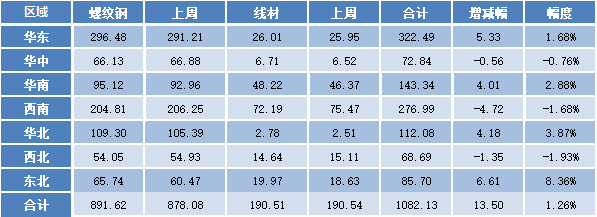

【库存方面】本周全国产量微幅增加,厂库小幅减少,社库小幅增加。从库存数据来看,本周全国建材厂库减少、社库增加。其中国内主要城市螺纹钢、线材总库存为1082.13万吨,较上周(2020年8月28日)增加13.50万吨,增幅为1.26%。去年同期库存757.40万吨,同比增加324.73万吨或增42.87%。

表2:全国建筑钢材库存汇总

数据来源:我的钢铁网

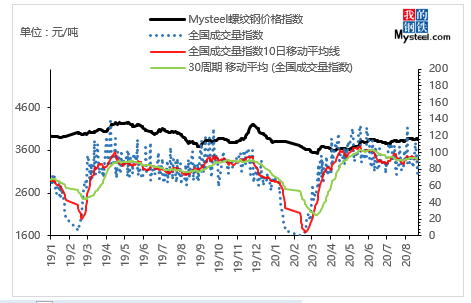

【需求方面】成交来看,本周期现共振,市场需求得到集中释放,整体成交较上周小幅增加。截至28日,全国237家流通商周均成交量为22.71万吨,环比上周周均成交量小幅增加1.3万吨,增幅6.07%。

图2:全国建筑钢材成交量汇总

数据来源:我的钢铁网

下周预测

1、供给来看:整体来看,下周山西、河北、江苏等省代表样本或因坯料增加/轧机复产/铁水恢复等原因产量略有增加,但产量预计恢复时间在下周末期,下周螺纹钢供应短期内供应端小或仍有小幅减少,不排除部分企业提前执行复产计划,因此预计下周螺纹钢供应变化幅度在-5 万吨至+5万吨之间。

2、需求来看:本周成交整体表现环比上周小幅增加。短期来看,目前国内市场宏观经济运行平稳,市场反馈来看终端回款情况略有好转,另外九月份本就是传统需求旺季,部分受梅雨天气影响的工程建设也将加快施工进度,短期需求或将稳中有涨。

3、心态来看:当前进入传统需求旺季月份,本周表观需求小幅增加也带给了市场后市的看好信心,市场挺价意愿存在。但另一方面,产量高启,库存同比高位,加之需求虽有向好转变但未能达到市场偏好预期,商家谨慎心态未改。

综合来看,预计下周本地建筑钢材价格将呈震荡调整趋势运行。