价格方面:截至发稿,本周1.0mm冷轧均价为4382元/吨,环比上涨3元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价4260元/吨,周环比跌20元/吨;上海市场1.0mm武钢冷卷报价4320元/吨,周环比涨20元/吨;广州1.0mm鞍钢冷卷报价4410元/吨,周环比涨10元/吨。

供给端方面:Mysteel监测的29家冷轧板卷生产企业中,本周开工率87.23%,周环比持平;钢厂产能利用率78.06%,周环比上升0.3%;钢厂周实际产量为79.01万吨,周环比增加0.30万吨;钢厂库存32.93万吨,周环减少1.39万吨。

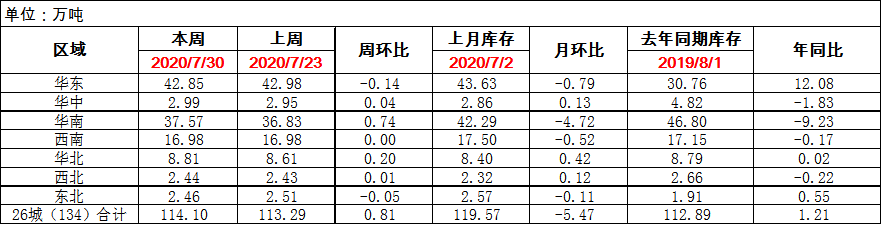

库存方面:30日本网监测26个城市库存,本周冷轧板卷社会库存114.10,周环比增加0.81,月环比减少5.47,年同比增加1.21(单位:万吨);30日本网监测29个城市库存,本周冷轧板卷社会库存173.30,周环比增加0.34,月环比减少7.85(单位:万吨)。

【价格方面】

表1:本周全国冷轧市场价格变化汇总

数据来源:我的钢铁网

【库存方面】

表2:全国冷轧社库变化情况汇总

数据来源:我的钢铁网

重点市场阐述:

上海市场:本周上海冷轧现货价格继续小涨,涨幅有所收窄,市场高位成交表现一般。具体价格方面:截至发稿,1.0鞍卷4320,本卷4300,本板4350,青山卷4310,唐二卷4300,首卷4320,邯卷4300,马卷4330;1.5-2.0各大钢厂4270-4290。 成交方面:截至本周四,上周样本企业日均成交量为1968吨,周环比日均减少579吨,降幅为22.7%。库存方面:30日上海板材仓库同口径冷轧26.2万吨,周环比减少0.1万吨。 另30日本网所盘上海全体仓库冷轧67.6万吨,周环比减少0.4万吨。 市场方面:据商家反馈,由于当前上海冷轧现货价格超过去年同期,市场恐高情绪浓厚,中间蓄水池功能基本为零,因此在基本面没有明显好转时,上海冷轧现货价格主要以高位盘整运行为主。

乐从市场:本周乐从冷轧价格继续维持震荡运行,市场涨跌幅度有所收窄,尤其是市场主流钢厂资源继续上涨压力较大,商家月底以成交出货为主,需回笼资金。截至发稿:现1.0*1250*C鞍钢冷卷4410元/吨,1.0*1250*C柳钢冷卷4400元/吨,1.0*1250*C鞍莆冷卷报价4370元/吨。本周乐从冷轧价格较前期相比涨幅有所收窄,市场整体变动不大。从现货流通市场来看,各钢厂间的价格有所分化。月底,部分钢厂对于前期的资源也已出台结算价,由于外来资源到货周期长,基本可能是在资源未全部抵市的情况下就已出台结算。从市场商家反馈来看,结算价或高于市场主流可成交价,因此商家不得不抬高现货报价,尽管难有成交,大部分资源也是以供下游企业为主,市场流通环节的接受度较低。库存方面,本周华南市场冷轧库存47.38万吨,周环比增加0.64万吨。资源方面,本周市场各大钢厂资源已在陆续到货,社会库存略有增加,规格紧缺的情况已有缓解。总体来看,乐从冷轧价格短期变动并不会太明显,市场整体成交仍旧一般,预计下周价格继续维持平稳运行。

京津冀市场:本周华东、华南区域冷轧售价小幅上调,但南北价差依然偏小,北材向南分流较困难。不过,周边钢厂锁定向终端供货,向市场供应持续收缩,以至于市场可售资源整体偏少,贸易商按量出货为主,整体出货积极性并不高,只是需求不温不火的状态下,多数商户认为继续推涨的压力偏大。目前冷热价差在400元/吨以上,此价差冷轧厂无利可图,加之热轧基料并不充足,部分外采基料为主的冷轧厂采购并不顺畅,因此生产多不饱和。2020年7月31日监测的8家冷轧板卷生产企业总计11条产线实际开工条数10条,开工率为91%,实际产量为23.85万吨,产能利用率为80.77%,较上周上升0.28%。总的来看,本地冷轧供需紧平衡,商户心态大体稳定,牵制价格下跌空间。预计,下周本地冷轧价格小幅盘整为主。

山东市场:本周山东冷轧走势偏弱,均价报4320元/吨,周环比跌8元/吨,市场成交一般。库存方面,本周山东地区库存周环比略有下降,济南地区1.05万吨,青岛预估在1.9万吨左右,莱芜预计在1.96万吨左右。市场心态方面,周初电子盘期货弱势下跌,市场看跌情绪浓厚,报价随之下调,周中市场逐步企稳,止跌回涨。钢厂方面,莱钢出台7月冷轧结算价格:1.0价格报4180元/吨;泰钢出台7月冷轧结算价格:1.0价格报4150元/吨。从钢厂结算的情况看,贸易商基本处于微利。需求方面,本周山东地区终端采购积极性一般,贸易商表示,7月下旬需求明显不如上旬。综合来看,下周山东冷轧价格震荡运行。