价格方面:截至发稿,本周1.0mm冷轧均价为4379元/吨,环比上涨37元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价4280元/吨,周环比涨20元/吨;上海市场1.0mm武钢冷卷报价4300元/吨,周环比涨60元/吨;广州1.0mm鞍钢冷卷报价4400元/吨,周环比涨20元/吨。

供给端方面:Mysteel监测的29家冷轧板卷生产企业中,本周开工率87.23%,周环比持平;钢厂产能利用率77.76%,周环比上升0.06%;钢厂周实际产量为78.71万吨,周环比增加0.06万吨;钢厂库存34.32万吨,周环增加1.09万吨。

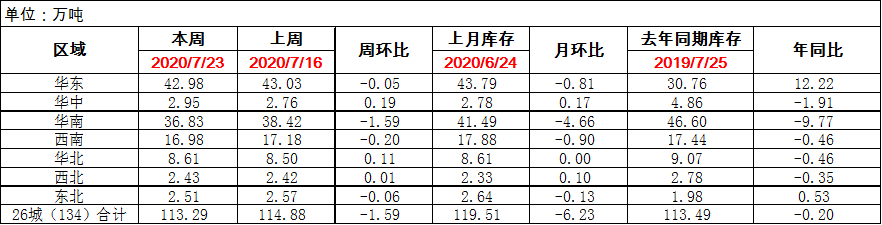

库存方面:23日本网监测26个城市库存,本周冷轧板卷社会库存113.29,周环比减少1.59,月环比减少6.23,年同比减少0.20。(单位:万吨);23日本网监测29个城市库存,本周冷轧板卷社会库存172.96,周环比减少2.61,月环比减少7.72。(单位:万吨)

【价格方面】

表1:本周全国冷轧市场价格变化汇总

数据来源:我的钢铁网

【库存方面】

表2:全国冷轧社库变化情况汇总

数据来源:我的钢铁网

重点市场阐述:

上海冷轧:本周上海冷轧现货价格继续上涨,市场高位成交表现尚可。具体价格方面:截至发稿,1.0鞍卷4300,本卷4290,本板4320,青山卷4300,唐二卷4300,首卷4300,邯卷4300,马卷4330;1.5-2.0各大钢厂4260-4280。(单位:元/吨)成交方面:截至周四,本周上海样本企业日均成交量为2741吨,周环比日均增加208吨,增幅为8.2%。库存方面:23日上海板材仓库同口径冷轧26.3万吨,周环比减少0.25万吨,月环比减少0.38万吨;另23日本网所盘上海全体仓库冷轧68.0万吨,周环比减少0.65万吨,月环比减少0.78万吨。钢厂方面:鞍钢出台7月份冷轧结算价格政策,华东追补110元/吨不含税,根据测算,预计7月份入库成本为4230元/吨,低于当前现货价格,贸易商表示目前不同规格的单吨利润能达到100-150元/吨;另外笔者对钢厂的8月份接单情况进行调研,大部分钢厂表示8月份接单无压力。综合来看,虽然上海冷热价差一直处于低位,但是从冷轧品种自身的基本面来看,库存没有明显增加的趋势,高位成交接受度虽然缓慢,但需求并未出现萎缩,预计下周上海冷轧现货价格继续高位运行。

乐从冷轧:本周乐从冷轧保持上涨走势,主要是因为柳钢作为市场主要流通资源,钢厂方面调整价格,使得现货市场商家也仅能跟随调整,但上涨幅度有限,下游客户对于目前价位已然较难接受。据悉,目前各个钢厂间的价差空间仅有10-30元/吨,国营钢厂报价基本一致,市场成交则根据库存量略有10-20元/吨的差异。库存方面,本周华南市场冷轧库存47.38万吨,周环比下降2.2万吨。资源方面,柳钢目前发货较为正常,各个规格缺货情况已得到缓解,鞍钢冷轧资源也在陆续到货,6月份的期货资源已基本抵市,7月份的资源也在有序到货,接下来市场的资源将有所增多。总体来看,乐从冷轧在回落后又继续上涨,但整体下游支撑力有限,订单情况仍不乐观,预计短期维持平稳运行。

京津冀冷轧:本周京津冀冷轧上涨节奏放缓,售价基本与华东持平,本地资源估值得到大幅提升,贸易商从积极推涨转向出货为主,部分商户采取暗降和优惠方式换取成交,不过成交时好时差。近来钢厂资源主要倾向终端,对市场供应偏少,个别钢厂如首钢几近断货,个别持货商户高价出售。月底时段,市场资金面整体趋紧,钢厂结算政策将陆续出台,为争取低结算,商户亦明显压制售价。 2020年7月24日监测的8家冷轧板卷生产企业总计11条产线实际开工条数10条,开工率为91%,实际产量为23.77万吨,产能利用率为80.49%,较上周上升0.07%。 目前,本地冷轧供需紧平衡,但6月份以来价格持续上涨,本地资源估值得到合理回归,市场也积累了一定的获利资源,另外考虑到南方价格趋向平稳,本地继续推涨压力较大,因此判断,下周本地冷轧价格小幅趋弱运行。

武汉冷轧:本周华中市场冷轧价格涨幅较上周缩窄,主流资源报价在4370-4400元/吨。据悉,20日涟钢出台本月下旬调价政策:热轧基价上调20元/吨,冷轧基价上调90元/吨。本月冷轧三旬调价累涨180元/吨,下旬调价之后冷轧成本在4360元/吨左右。因此市场现货价格继续拉涨,虽然资源紧缺,但由于近期成交量明显下滑,贸易商也只能减缓涨价速度。据反馈,临近周末,几乎半个月未到货的贸易商迎来了少量资源,但由于前期资源持续消耗,目前市场大户库存也仅有1500吨左右,且不能保证后期钢厂正常发货。因此,短期内长沙市场资源短缺的状况难以改善。综合来看,预计下周华中市场冷轧价格继续维持高位运行。

山东市场:本周山东冷轧偏强运行,均价报4328元/吨,周环比涨20元/吨,市场成交偏好。库存方面,本周山东地区库存周环比持平,济南地区1.1万吨,青岛预估在2万吨左右,莱芜预计在2万吨左右。市场心态方面,本周电子盘期货走势偏强,市场看涨情绪浓厚。钢厂方面,本周各钢厂发货量基本正常,贸易库存处于低位,临近月底,商家考虑订货资金周转,操作上出货为主,整体压力不大。需求方面,本周山东地区终端采购积极性尚可。综合来看,下周山东冷轧价格稳价运行。