概述:本周全国价格先扬后抑,主要原因在于黑色系期货开盘大幅拉涨,市场情绪较为积极,价格出现明显上涨,不过随着盘面降温,另外全国多数区域近期洪水影响较大,特别是华东、华中、西南区域最为明显,需求趋弱态势逐渐显现,另外本周钢厂产量小幅减少, 厂库小幅下降,但社库仍在增加,基本面波动较小,压力仍存,价格也有小幅回落,整体呈现窄幅震荡趋势运行。

【价格方面】本周全国建筑钢材价格整体呈窄幅震荡趋势运行;但品种上来看整体呈现线材偏强,螺纹偏弱态势。其中华中、东北、华南区域小幅上行;西南区域小幅下跌,华东、华北区域整体维稳。

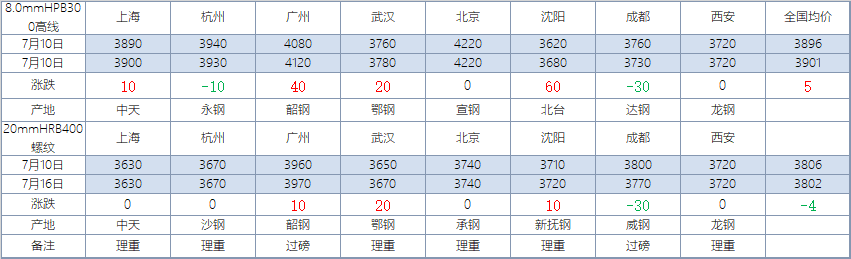

表1:全国主要城市价格汇总

数据来源:我的钢铁网

【主要市场综述】

华东市场:本周华东地区建筑钢材价格窄幅震荡态势运行。周初期螺高位上行,市场交投氛围热烈,价格拉涨,但周中盘面高位下行,加之雨水天气仍在持续,需求走弱态势明显,商家信心受挫,出货情绪加重,价格小幅松动。周尾期螺震荡,市场交投较前期稍有好转,价格逐步回稳,周整体现窄幅震荡趋势运行。

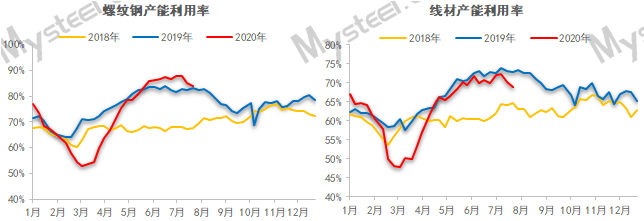

【供给方面】本周螺纹钢供应环比小幅下降。主要原因在于部分钢厂短时检修。从生产工艺来看,长流程累计降产1.86万吨,短流程累计降产3.61万吨;从区域来看,华东、华北和西北略有增产,其余区域均有减量;从省份来看,湖北、四川和云南为主要降产省份,集中于短流程企业。

图1:全国建筑钢材产量汇总

数据来源:我的钢铁网

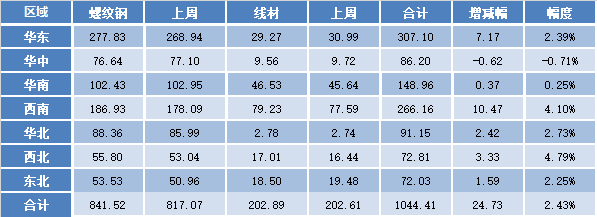

【库存方面】本周全国社会库存维持小幅增加态势;从库存数据来看,本周全国建材厂库小幅下降,社会库存继续保持增加态势。其中国内主要城市螺纹钢、线材总库存为1044.41万吨,较上周(2020年7月9日)增加24.73万吨,增幅为2.43%。去年同期库存752.65万吨,同比增加291.76万吨或增38.76%。

表2:全国建筑钢材库存汇总

数据来源:我的钢铁网

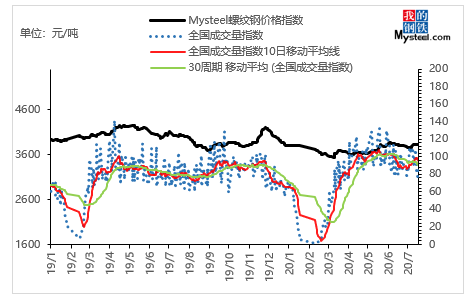

【需求方面】成交来看,本周成交整体呈现前高后低,主要原因在于期货高位下行,实际需求表现较为冷清。截至17日,全国237家流通商周均成交量为20.37万吨,较上周周均成交量小幅下滑3.39万吨,减幅14.27%。

图2:全国建筑钢材成交汇总

数据来源:我的钢铁网

下周预测

1、供给来看:整体来看,在年中例检规律的基础之上,当前倾向于短时检修、降低原料供应、错峰生产等使供应下降的企业比例有所上升,故可预期螺纹钢供应或相对稳定,变化幅度在-5至5万吨之间。

2、需求来看:本周成交整体呈现小幅下滑,但在未有盘面拉涨的带动下,实际需求表现疲软,对于下周,华东、华中、西南区域多地频发汛期预警,防洪抗险任务形式严峻,虽东北、华北区域需求表现稳定,但整体难有明显回暖。

3、心态来看:当前市场基本面未有明显波动,在国家宏观向好,大力发展基建的背景下,多数商家对于梅雨过后需求预期良好,低位挺价意愿存在。但实际需求表现偏弱又未能给当前市场带来信心支撑,市场心态仍偏谨慎,操作上仍以维持正常出货为主。

综合来看,预计下周全国建筑钢材价格将呈现窄幅震荡趋势运行。