表一:全国市场涂镀价格变化(单位:元/吨)

数据来源:我的钢铁网

供给方面:据本周Mysteel调研数据显示,在130家镀锌生产企业中,51条产线停产检修,整体开工率为80.83%;产能利用率为68.29%,较上周上升1.7%;周产量为82.15万吨,较上周增加2.04万吨;在47家彩涂生产企业中,11条产线停产检修,整体开工率为90.09%;产能利用率为73.39%,较上周上升0.43%;周产量为20.41万吨,较上周增加0.12万吨。

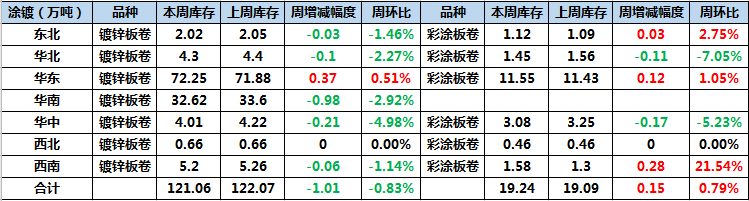

库存方面:社库方面:镀锌121.06万吨周环比降1.01万吨;彩涂19.24万吨周环比增0.15万吨。涂镀总库存140.3万吨周环比降0.86万吨。厂库方面:镀锌钢厂库存量为60.4万吨,较上周下降0.55万吨。钢厂库存量为16.33万吨,较上周增加0.11万吨。

表二:全国镀锌、彩涂板卷社会库存变化(单位:万吨)

数据来源:我的钢铁网

下游方面:6月,汽车类零售额3612亿元(人民币,下同),同比下降8.2%,占社会消费品零售总额的10.8%,依然高于上月。上半年,汽车类零售额16388亿元,同比下降15.2%,降幅比1-5月继续收窄,占社会消费品零售总额的9.5%,占比继续呈现回升态势。

【主要市场】

华东市场:本周华东市场镀锌板卷普遍呈上涨趋势,平均上调30元/吨。据市场反馈,本周受期货盘面强势拉涨,现货同样跟涨情绪强烈。成交方面:本周整体成交表现一般,成交情况与价格呈反比走势,终端多对高价资源持观望态度,拿货积极性不高,多为按需采购。资源方面:目前6月份资源不断入库,另外部分调坯轧材企业C料到货稳定,市场资源供应稳中走强。需求方面:汽车家电产销数据同比有所提升,经济恢复陆续向好。市场心态方面:本周各大钢厂陆续出台8月订货政策,普遍上调100-150元/吨,贸易商订货成本增加,商家降价意愿较低。综上所述,受制于订货成本支撑,后期自身压力与风险并存,商家主动降价可能性较低,预计下周华东涂镀板卷价格或稳中偏强运行。

华北市场:本周华北地区镀锌板卷价格上涨30-70元/吨,彩涂板卷价格保持不变。期货方面,本周黑色系期货整体偏强运行,市场看涨情绪较浓。钢厂方面,16日本钢出台8月份期货调整政策,酸洗、冷轧、镀锌基价均上调100元/吨,钢厂挺价意愿较强。市场方面,前期受部分钢厂检修和搬迁影响,华北市场镀锌现货资源较少,出现规格短缺的现象。成交方面,由于本周镀锌价格上涨幅度较大,下游采购意愿不强,基本按需采购,整体成交一般。库存方面,据Mysteel最新不完全统计,本周天津地区镀锌库存为3.8万吨,较上周小幅减少,主要是因为市场资源没有集中到货。综合来看,原料价格高居不下,钢厂挺价意愿较强,市场价格持续拉涨,但市场成交一般。预计预计下周华北涂镀板卷价格或将持稳运行。

【工厂开工情况】

据本周Mysteel调研数据显示,在130家镀锌生产企业中,51条产线停产检修,整体开工率为80.83%;产能利用率为68.29%,较上周上升1.7%;周产量为82.15万吨,较上周增加2.04万吨;钢厂库存量为60.4万吨,较上周下降0.55万吨。

据本周Mysteel调研数据显示,在47家彩涂生产企业中,11条产线停产检修,整体开工率为90.09%;产能利用率为73.39%,较上周上升0.43%;周产量为20.41万吨,较上周增加0.12万吨;钢厂库存量为16.33万吨,较上周增加0.11万吨。

【上游原料情况】

原料方面:全国24个主要市场3.0mm热轧板卷价格均价为3956元/吨,较上周价格上涨38元/吨;4.75mm热轧板卷均价为3891元/吨,较上周价格上涨38元/吨。

【下游方面】

6月份,汽车产销分别完成232.5万辆和230.0万辆,同比分别增长22.5%和11.6%;1月至6月,汽车产销分别完成1011.2万辆和1025.7万辆,同比分别下降16.8%和16.9%,降幅持续收窄。如果下半年国内及海外疫情得到有效控制,汽车市场将会继续呈现稳定发展,预计全年汽车销量降幅在10%左右;但如果海外疫情继续蔓延,且仍未得到有效控制,全年汽车销量降幅可能在20%左右。“总体而言,中汽协会对于下半年汽车市场保持相对乐观。