【东北地区】

本周东北区域铁精粉价格震荡运行。辽西地区66%铁精粉湿基不含税690-700元/吨,辽东地区66%铁精粉湿基不含税700-720元/吨。本周来看,周初因辽东钢厂有降价的趋势,市场情绪不好,加上矿山现有价格出货困难,致使部分矿山开始主动降价出货,辽西区域市场也比较悲观,周初价格下降,不过辽宁大部分矿山处于观望市场待出货状态;周中后期,随着外矿价格的上涨,国内矿的性价比持续提升,价格开始上涨,因此本周辽东区域价格震荡运行。下周来看,供应方面,小部分矿山因原矿质量问题,精粉产量减少,且部分矿山看好后期市场将会留有部分库存;需求方面,先因外矿价格的持续上涨,铁精粉又具有明显的性价比优势,钢厂或将不会减少铁精粉的用量,在供应减少,需求不减的情况下,预计下周东北区域铁精粉价格或将偏强运行。

【华北地区】

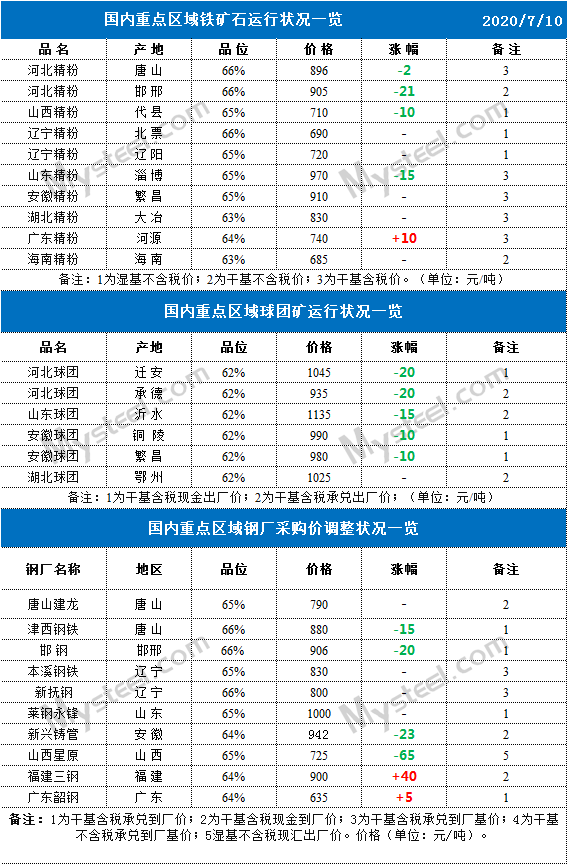

本周唐山地区国产矿市场价格整体下跌。现唐山66%干基含税现金出厂896元/吨,跌2元/吨;迁西66%干基含税现金价出厂880元/吨,涨2元/吨;遵化66%干基含税现金价870元/吨,跌13元/吨;迁安66%干基含税现金出厂价903,跌2元/吨。周初受整体市场价的影响,唐山内矿企业心态不稳,价格小幅松动,周中在进口矿市场价格大涨的情况下,矿企应声想涨价,但钢企并不买账,在表明中旬要限产的情况下,当地精粉的需求并没有随当地的内外矿价差的升高而明显上升,价格上涨乏力。下周来看,钢厂限产在即,当地精粉的开工一直处于满产状态,届时铁精粉的供需情况或将出现反正,由供弱需求的状态转变为供强需弱;价格上,当地的内外矿价差的绝对值处于低位,内矿性价比较高,在进口矿价格持稳或上涨的状态下,当地精粉价格下跌基本无望。综上,预计近期唐山精粉价格或将维持稳定的运行态势。

本周邯邢地区国产铁精粉市场价格上涨,五矿邯邢66%碱性铁精粉价格干基不含税出厂价905元/吨,降21元/吨;沙河地区64%碱性铁精粉湿基不含税现汇出厂价831元/吨,降12元/吨;武安地区64%碱性铁精粉湿基不含税现汇出厂价823元/吨,降12元/吨。周初整体铁矿市场大幅下降,钢厂企业借此机会压价,价格直接下跌30元/吨左右,周中市场好转,当地精粉价格逐渐上涨,但没有涨到周初时的价格,整体小幅下跌。供应上,当地矿山生产基本保持稳定,产量较上周没有变化;需求上,限产任务没有落在邯邢,当地钢厂对铁精粉的需求较为稳定。综上,预计邯邢区域铁精粉价格或将维持稳定的运行态势。

本周山西精粉价格持稳运行,目前山西区域铁精粉代县湿基不含税现汇价710元/吨,繁峙湿基不含税现汇价755元/吨,灵丘湿基不含税现汇价格690元/吨,黎城干基含税现汇价1040元/吨;球团市场价格相对稳定,本地62品位球团市场价格维持在1000-1060元/吨,成交活跃度一般;主产区代县精粉产量持续增加,且在目前市场情况下,部分选厂积极生产,目前厂内库存持续增加,已小幅累库;需求方面,本周进口铁矿石市场价格偏强运行,而本地精粉价格受此影响同样强劲,多数钢厂本周继续按需采购,需求上较上期有所减弱;下周来看,精粉供应或将继续少量增加,钢厂或将维持目前的需求,在进口铁矿石价格影响下预计下周本地精粉价格或持稳运行。

【华东地区】

本周山东地区国产矿价格下跌15元/吨,现主流大矿出厂价格在975元/吨。近期山东部分矿山执行年中检修计划,产量稍有下降,但整体影响不大;库存方面继续维持在较低水平。近期进口矿价格上涨较多,内矿因前期价格较高,近期涨速有所放缓,性价比优势再度体现。目前,港口低铝高品资源仍然偏紧,钢厂对于内粉依然比较青睐,短期无降低配比打算。受本周外矿价格上涨影响,预计下周山东内矿价格有30元左右上涨空间。

本周安徽地区国产矿市场部分下跌。繁昌地区65%铁精粉干基含税现汇出厂价910元/吨,较上周持稳;霍邱地区65%铁精粉干基含税现汇出厂价885元/吨,降23元/吨;庐江地区65%造球精粉干基含税现汇出厂价930元/吨,降23元/吨;庐江65%铁精粉干基含税现汇出厂价934元/吨,降18元/吨。供应方面,本期矿山生产良好,但近日来的连续降雨天气引起长江水位上涨,部分采用水路运输的矿山出货至长江有困难,矿山库存有些微增加,局部地区内矿供应偏紧。钢厂方面,本周多以按需采购为主;心态来看,本周市场有波动,矿山报价坚挺心态乐观,钢厂则以观望为主,采购意愿不强。下周来看,矿山供应持稳,出货效率一时难以提高,供应偏紧状态仍将维持,价格的变量主要在钢厂方面,矿价易涨难跌。

【华南地区】

本周西南地区国产矿市场暂稳。钒钛粉方面,攀西地区56%钒钛粉干基含税现汇出厂价463元/吨,较上周持稳。普粉方面,巴中地区60%磁铁精粉干基含税现汇出厂价780元/吨,较上周持稳;腾冲地区60%磁铁精粉干基含税现汇出厂价600元/吨,较上周持稳。供应方面,降雨对矿山生产的影响有限,矿石供应本周持稳,钢厂方面对内矿资源需求良好。下周来看,进口矿的波动对西南地区的影响有限,本地资源在供应紧平衡的状态下或继续持稳运行。