表1:全国各主要城市价格行情(单位:万吨)

数据来源:我的钢铁网

上海:本周上海市场中厚板整体价格维持震荡调整的格局,市场情绪面阶段性存在波动。从需求层面来看的话,近期成交持续性较差,部分下游行业在赶工期阶段性有放缓之后,主流贸易商普遍表示成交量有明显降低。从钢厂资源来看的话,近期仅有部分的浦项资源到货,其余以正常协议为主,整体库存依旧偏低。钢厂方面,涉及本地的钢厂鄂钢以及山钢近期存在检修,其余普遍正常。目前心态层面还是观望为主,价格预计继续盘整为主。

京津冀:本周市场价格较上周持稳,钢厂锁价方面也基本持稳。目前市场没有利好消息的支撑,下游多按需采购,加之北方部分地区雨季来临,运输受到阻碍而导致成交量较前期明显缩减。目前京津冀中板钢企生产正常,并且保持满产状态,手持订单在35天左右,若后期钢厂资源陆续到货,库存出现累加,价格很难支撑。但是由于钢厂锁价高,商家手里都是高价货,成本的支撑促使商家没有主动降价的意愿,在这种矛盾心理下,若市场持续呈现成交弱,库存累加的态势,降价出售也是不可避免的,预计下周市场价格弱势盘整为主。

广州:本周广州中厚板价格小幅趋弱,以韶钢Q235B为例,现主流过磅价报3950-3980元/吨,其余如柳钢、宝钢、鞍钢过磅价3900-3970元/吨,价格较上周小幅下跌10-20元/吨。市场方面,由于市场整体需求表现相对清淡,商家报价小幅探跌,不过受限于下游采购较为谨慎,整周中板现货成交较有所转差。资源方面,近期市场持续有小批量资源补充,但仍以普中板为主,其中多数商家低合金板库存不大,且部分规格维持短缺局面,因此低合金板较普中板加价依旧坚挺,据同口径统计,本周中厚板库存量为19.5万吨,较上周库存增加0.3万吨。综合来看,目前南北价差缩小,北材不具南下优势,短期北方锁价资源到货量减少,加上其余协议量及浦项等资源近期到货量不多,预计下周本地中厚板价格维持窄幅盘整。

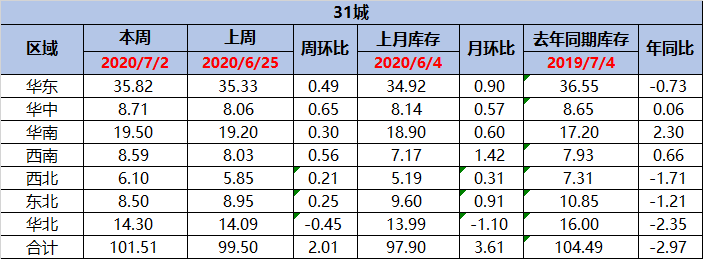

【库存数据】

表2:全国中厚板社会库存(单位:万吨)

本周全国中板库存总量为101.51万吨,较上期增加2.01万吨。

数据来源:我的钢铁网

【中厚板钢厂调价】

表3:全国中厚板钢厂调价(单位:万吨)

数据来源:我的钢铁网