【价格方面】本周全国建筑钢材价格呈震荡偏弱运行;其中华南、华中、华北、西南、西北地区跌幅较为明显,跌幅在30元/吨以上;华东区域小幅松动,另外华东区域螺纹线材走势出现小幅差异化运行;仅东北区域呈现明显上行趋势。

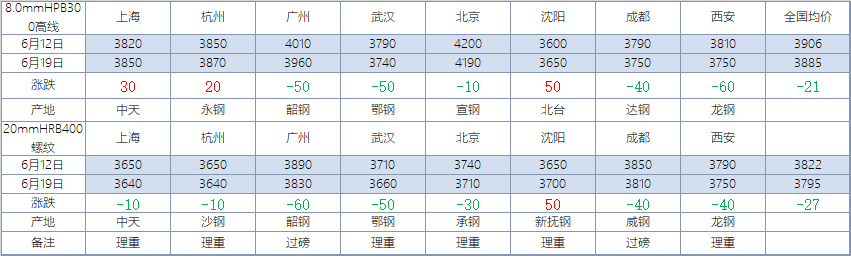

表1:全国主要城市价格汇总

【主要市场综述】华东市场:本周华东地区建筑钢材价格整体呈窄幅震荡偏弱趋势运行,周初华东市场阴雨绵绵,期螺呈现高位回落,终端采购观望为主,成交冷清,价格小幅松动。周中期螺震荡反复,市场天气仍然阴沉,需求表现不温不火价格继续暗中有降。周尾天气放晴,期螺拉涨,形势改观,市场交投开始热情,价格出现小幅拉涨,周整体呈现震荡偏弱态势运行。

【供给方面】本周螺纹钢供应环比微降。从生产工艺来看,长流程累计降产1.14万吨,短流程累计降产1.21万吨;从区域来看,除华东、华北和西南少量减产,其余区域环比增量;从省份角度来看,四川、河北为主要降产省份,其余省份供应环比变化基本在-0.2至+0.2之间,整体变化不大;从下周新增检修和复产来看,广东、江苏、河北因炉况不佳/轧机检修,尚有3万吨左右的增量,而电炉和调坯企业生产基本持稳,供应端暂无明显增加空间。整体来看,目前因供应因季节性调整逻辑,增量空间有限,

数据来源:我的钢铁网

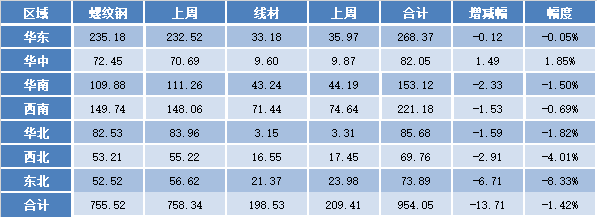

【库存方面】本周库存继续维持降库态势,但降幅环比上周收窄明显;从库存数据来看,本周全国建材厂库小幅增加,社会库存虽有下降但降幅明显收窄。其中国内主要城市螺纹钢、线材总库存为954.05万吨,较上周(2020年6月12日)减少13.71万吨,减幅为1.42%。去年同期库存688.70万吨,同比增加263.35万吨或增38.53%。

表2:全国建筑钢材库存汇总

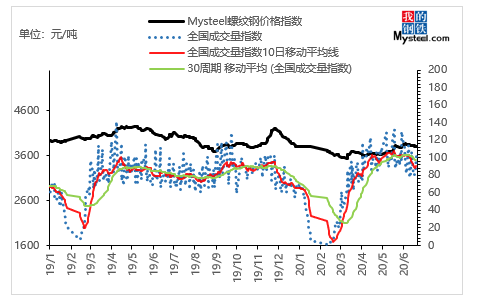

【需求方面】本周全国日均成交量较上周小幅下滑,原因在于本周全国多数区域阴雨天气增加,终端采购确有下滑。 Mysteel全国237家流通商周均成交量20.32万吨,较上周周均成交量减少1.83万吨,降幅9.00%。

数据来源:我的钢铁网

下周预测

- 供给来看:目前因供应因季节性调整逻辑,增量空间有限,且调研样本范围内,品种转产、间歇性生产、临时检修等现象比例较正常情况有所增加,预计螺纹钢供应短期内变动幅度不大。

2、需求来看:本周成交量环比上周下滑相对明显,主要原因在于全国多数区域受持续阴雨天气影响,终端采购观望情绪浓厚,订单释放缓慢。虽东北区域未受阴雨天气影响,需求表现仍然良好,但全国多数区域下周仍将遭受阴雨天气,整体需求或将难有明显好转。

3、心态来看:本周产量高位微幅下滑,库存降幅继续收窄,高产量,高库存情况继续维持,市场谨慎心态已然存在,加之天气等不确定性因素存在,市场出货情绪依然浓厚。

综合来看,预计下周国内建筑钢材价格将呈震荡偏弱趋势运行。