价格方面:截至发稿,本周1.0mm冷轧均价为3932元/吨,环比下跌164元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价3630元/吨,周环比跌230元/吨;上海市场1.0mm武钢冷卷报价3680元/吨,周环比跌240元/吨;广州1.0mm鞍钢冷卷报价3690元/吨,周环比跌320元/吨。

供给端方面:Mysteel监测的29家冷轧板卷生产企业中,本周开工率87.23%,周环持平;钢厂产能利用率77.93%,周环比下降0.7%;钢厂周实际产量为78.88万吨,周环比减少0.71万吨;钢厂库存59.77万吨,周环下降1.36万吨。

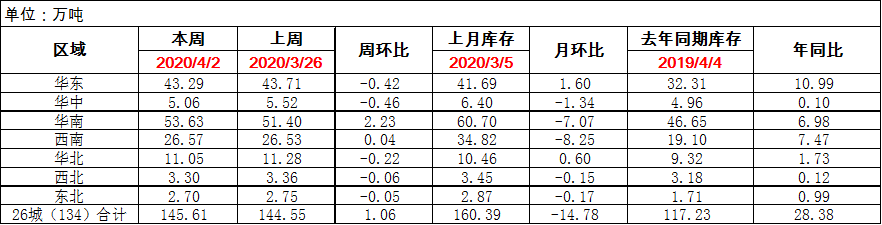

库存方面:2日本网监测26个城市库存,本周冷轧板卷社会库存145.61,周环比增加1.06,月环比减少14.78,年同比增加28.38。(单位:万吨);2日本网监测29个城市库存,本周冷轧板卷社会库存221.48,周环比增加0.47。(单位:万吨)

【价格方面】

【库存方面】

重点市场阐述:

上海冷轧:本周上海冷轧现货价格整体跌幅继续拉大,商家心态表现悲观,虽然周四盘面拉涨,但鉴于库存同比去年还是处于高位,钢厂减产信息也并未“铺天盖地”,因此现货价格虽然止跌,但并未出现很明显的上涨,商家表示还是要保证出货,具体价格方面:截至发稿,1.0鞍卷3660,本卷3630,本板3670,武卷3680,唐二卷3650,首卷3660,邯卷3650,马卷3680;1.5-2.0各大钢厂3580-3640;环比上周跌幅达到260-290元/吨。资金方面:因为市场快速下跌的现货价格,与钢厂结算价差价的差距快速拉大,商家吨钢亏损严重,据反馈,结合各资金成本,截至本周的出货价格,预计不同钢厂资源的吨钢亏损为400-500元/吨;虽然有反馈部分钢厂会进行二次追补,但此次商家大面积亏损的局面很难改变。库存方面:2日上海板材仓库同口径冷轧29.22万吨,周环比减少0.12万吨,同比去年增加3.72万吨;另2日本网所盘上海全体仓库冷轧72.72万吨,周环比减少0.67万吨,同比去年增加14.87万吨。市场方面:从基本面来看,目前还是处于供过于求的状态,虽然临近周末,现货价格出现止跌,但笔者认为行情正式的反弹,要么国外疫情缓和,出口业务能“活”起来,要么就是更多的钢厂加入减产的行列,缓和供需矛盾。综合而言,本周上海冷轧现货底部价格继续下行,预计短期弱势运行的局面不改,但在经历了如此大幅度的下跌行情之后,预计后期价格波动浮动会相对缓和。

乐从冷轧:本周市场受上周外贸订单锐减影响,部分工厂裁员休业现象展现,普遍交货期要求大幅延期,终端采购大部分按需采购,社会库存较上周有所增加。具体成交数据来看:据Mysteel统计,本周样本企业日均成交1435吨,周环比增加65吨,增幅4.7%,年同比减少965吨,减幅40.2%。库存方面:截止2日数据,本周乐从市场冷轧库存为68.99万吨,周环比增加33900吨,增幅为5.17%。心态方面:本周延续上周后半部分影响,其次需求端受外贸订单严重减量影响下,终端企业拿货积极性不高,出口被迫转为内需,造成市场悲观情绪蔓延。综合来看,预计下周乐从冷轧市场将维持低位运行,短期内弱势格局不变,建议商家出货为主。

京津冀冷轧:疫情在全球蔓延对于板材出口形成较大打击,部分钢厂表示近期出口接单大幅下降,而前期接的出口订单也面临退单,后期出口转内销难以避免。另外,疫情对板材的下游行业如汽车、家电消费影响深远,下游对冷轧消费的减少且短期难以好转,重挫市场信心。生产方面,2020年4月3日监测的8家冷轧板卷生产企业总计11条产线实际开工条数10条,开工率为91%,实际产量为24.89万吨,产能利用率为84.29%,较上周基本持平。本周京津冀冷轧价格大幅下跌,经销商悲观情绪愈加浓重,商户之间、钢厂之间价格竞争激烈,导致低位价格不断刷新。不过,价格下跌并未令成交转好,商户表示成交情况依然较差,下游按需采购,不着急用货的拖延情绪高。鉴于市场跌价情绪较高,且预期心态悲观,预计下周市场延续惯性下跌。

武汉冷轧:本周武汉市场冷轧价格整体下跌幅度较大,市场主要流通资源宝钢青山1.0mm冷卷较上周下调幅度接近100元/吨。但是与外围市场相比,武汉市场宝钢青山价格仍旧偏高,主要还是因为目前并没有完全流通,基本也都在本地市场流通,外省运输仍受到限制,因此本地价格相对滞后。据悉,市场虽有部分商家复工,开平加工企业也已恢复生产,但是仍有部分企业选择4月8日以后等到全面解封以后再复工,所以武汉市场恢复至正常水平还需一段时间。成交情况:本周武汉市场大户贸易商已基本恢复出货,如世纪齐鑫、北湖库、北盛库等也恢复了仓库自提,但是从日均出货量来看,出货情况并不乐观,大概出货量仅有几十吨,与往年同期相比出货量偏少。加上外围市场的不断下调,后期武汉市场冷轧仍有一定补跌的空间。总体来看,武汉市场冷轧整体出货速度缓慢,存在库存压力,预计价格将继续弱势下行。

山东市场:价格方面:其中莱钢1.0*1250*C报价3660元/吨,河钢邯钢1.0*1250*2500报价4100元/吨,泰钢1.0*1250*C报价3810元/吨。本周山东冷轧偏弱运行,均价报3902元/吨,周环比跌164元/吨,市场成交一般。库存方面,本周山东地区库存继续下降,济南地区1.05万吨,青岛预估在3万吨左右,莱芜预计在4万吨左右。市场心态方面,当下市场还是处于一个供给偏大的阶段,加之钢厂结算价格偏高,贸易商亏损较大,贸易商心态上较为悲观。综合来看,短期内山东冷轧价格呈弱稳运行格局。