上海:本周上海中厚板价格加速走弱,市场情绪偏差,叠加月底资金面紧张以及成交不畅的诸多利空的影响,价格面承压比较明显。从库存方面来看的话,2日上海板材仓库同口径中板12.19万吨,增加0.04万吨。 另2日本网所盘上海全体仓库中板12.19万吨,增加0.04万吨,整体从库存面的情况来看,综合压力并不是很大。主流钢厂来看,九江萍钢以及扬州恒润的代理商都反馈4月份并无减产计划,但是由于本月整体价格的走弱,前期锁单的客户有减少,4月份整体看本地市场的到货会有小幅的减少,压力稍有缓解。从本周钢厂的锁单价格来看的话,主流钢厂都存在不同程度的降价,订货成本环节有小幅的松动。目前市场阶段性来看基本面暂时没有明显的改善的迹象,压力依旧存在,但是临近周末随着期货环节走势好转,加之月底资金面的高峰期相对渡过,月初随着前期价格阶段性下跌较多后部分观望的需求释放之后,预计下周价格会有企稳的可能。

京津冀:本周京津冀中厚板市场趋弱运行,现邯郸市场价格为3500元/吨,市场库存继续下降。受市场利空消息影响,本周市场情绪偏弱,下游客户采购意愿较差导致整体成交较上周稍有缩量。市场库存延续下降态势,整体降幅减缓,库存压力大大缓解。钢厂锁价坚挺,加之订单充足,短期内大幅下调的可能性较小,市场到货成本支撑力度较强。综上所述,预计短期内京津冀中厚板市场维持盘整运行。

广州:本周广州中厚板价格小幅趋弱,以韶钢Q235B为例,现主流过磅价报3680-3720元/吨,其余如柳钢、宝钢、鞍钢过磅价3600-3700元/吨,价格较上周下跌30-40元/吨。市场方面,本周在期货以及热卷、冷卷价格弱势下行的影响下,市场心态偏弱,下游需求也有所转弱,因此全周贸易商报价小幅下跌,且实际成交仍存在暗降。资源方面,整周新资源到货较少,随着库存逐步消化,现市场中板现货库存继续小幅下降,据同口径统计,本周中厚板库存量为24.9万吨,较上周库存下降1.2万吨。另因目前北材仍不具南下优势,且伴随着部区域部分钢厂协议量打折以及检修,后续中板现货库存压力有望继续减小。不过考虑到其余品种板材下跌带来的压力,多数商家仍旧偏为看空,虽库存较前期明显减少,但仍保持积极出货为主。综合来看,预计下周本地中厚板价格或将小幅趋弱。

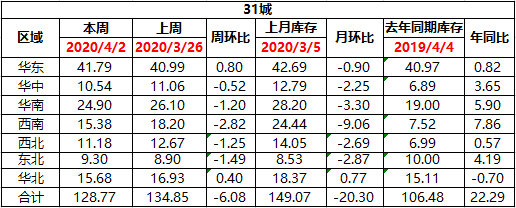

本周全国中板库存总量为128.77万吨,较上期减少6.08万吨。

本周钢厂调价