一、价格回顾

港口现货与远期现货方面:上周五Mysteel62%澳粉指数85.25美元/吨,环比下降1.25美元/吨;Mysteel62%澳粉现货指数663元/吨,环比上周持平;Mysteel 65%球团溢价指数为31.6美元/吨,环比跌2.7美元/吨;Mysteel 62.5%块矿溢价指数0.2795美元/吨度,跌0.012美元/吨度。上周PB粉远期浮动溢价+2美元/吨,涨0.1美元/吨。

衍生品市场方面:上周五下午连铁主力合约收盘659,环比跌2.5;截止上周四,SGX主力合约收于88.33美元/吨,跌0.79美元/吨;交割利润开始增加,青岛港金布巴粉05合约卖方厂库交割利润-38.95元/吨,环比增加9.46元/吨,同比去年增加106.005元/吨。

价差方面:上周高低品价差扩大,截止周五青岛港PB粉与超特粉价差129元/吨,环比扩大5元/吨;巴西矿溢价增加,青岛港PB粉与卡粉价差-153元/吨,环比增加4元/吨;粉块价差收窄,青岛港PB粉与PB块价差-208元/吨,环比收收窄6元/吨。期现基差方面,PB粉基差59.2,环比走强2.5;超特粉基差-85.8,环比走弱3.00。

利润方面,截止周五,青岛港PB粉进口利润5.49元/吨,环比增加12.25元/吨;青岛港卡粉进口利润28.23元/吨,环比增加4.01元/吨;青岛港PB块进口利润36.26元/吨,环比增加10.06元/吨。河北地区钢厂螺纹吨钢毛利润144.12元/吨,周环比增加1.13元/吨,废钢与铁水价差474.29元/吨,环比收窄37.05元/吨。

二、市场回顾:

华东区域:价格小幅下挫 市场活跃度转弱

上周山东地区进口矿港口现货市场成交较弱,价格弱势下行5元/吨左右。截至上周五,青岛港PB粉650元、环比持稳,超特粉521元/吨、环比跌5元/吨,卡粉803元/吨,环比跌4元/吨,PB块858元/吨,环比跌6元/吨。

钢厂方面,上周生产基本正常,采购也大多为按需采购为主,并且上周行情波动较大,周中以后钢厂采购较为被动,基本表示不会追涨,同时因为巴西粉矿资源较为紧缺,表示可能会加大低品澳粉的的配比,如超特粉、混合粉。

贸易商方面,上周心态整体表现较为坚挺,部分期现贸易商随行就市出货,心态有所松动,大户整体较为坚挺,并且对于本周市场也持乐观态度,主要因为港口可贸易资源减少,挺价心态较浓,并且港口库存仍然有下降空间,钢厂仍然有补库需求。

华北铁矿石:价格周内波动明显市场心态并不悲观

上周河北地区进口矿现货价格周环比波动较小,但周内现货价格波动明显,截至周五,曹妃甸港卡粉803元/吨,下降4/吨、PB粉660元/吨,下降2元/吨,超特527元/吨,下降5元/吨、PB块870元/吨,下降7元/吨。

需求方面,上周钢厂生产情况变化不大,仅有个别烧结机恢复生产,钢厂于周初现货价格大幅下跌之际按需采购,成交品种以PB粉、超特粉、混合粉、麦克粉等为主。由于巴西现货资源供应偏紧,在下行行情中抗跌性较强,部分钢厂表示后期或调整配比,适当增加澳粉用量。

贸易商方面,考虑到国外疫情严重可能出现封港情况,后期国外矿山发运情况不排除减少可能,且国内钢厂对进口矿需求明显,从基本面考虑,铁矿石底部仍有支撑,多数贸易商对后市并不悲观。

沿江区域:矿价转弱 钢厂采购谨慎

上周沿江地区进口矿价格受国外疫情加剧影响先抑后扬,贸易商多随行就市出货为主,但钢厂采购积极度有所降低,成交量较上周缩量。截至周五,大部分品种有所下跌,江阴港PB粉678元/吨,环比下跌7元/吨;63%BRBF截至周五748元/吨,环比下跌7元/吨,超特粉545元/吨,环比下跌18元/吨。

钢厂方面,周初价格触碰跌停,钢厂采购积极性有所转弱,进口矿库存量截止周三基本持平;目前钢厂钢材出货情况尚可,但大多流向中间贸易商,下游需求好转不明显,钢厂担心后期利润恢复不佳,仍对低品需求强盛;

贸易商方面,部分低品资源已销售一空,可贸易资源量也随之下降,贸易商对后市仍对矿价持有乐观心态,有一定支撑。

三、基本面

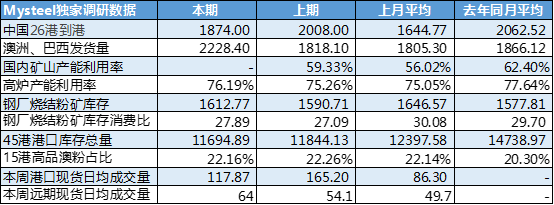

本期全球发运总量3179.4万吨,环比上涨498.7万吨;到港量小幅下降,根据前期发货的航程时间和海漂资源情况推算,上周到港量可能仍会下降。

澳巴发运总量2228.4万吨,环比增幅较大,增量主要来源于澳洲,巴西由于检修结束同样有所增量。上期澳洲发运总量1728.6万吨,达到4个月以来的周度新高,发往中国的比例连续半个月回升至84%,但仍低于1月占比均值,本期澳洲发运量回升主要在于力拓与BHP港口泊位检修恢复,季度冲量所致;巴西方面,伴随着降雨的逐步减少,上周发运总量499.8万吨,达到一个半月以来的最高水平。上周(3/23-3/29),存在新增检修,预计发运量有所回落。上周全球发运量3179.4万吨,环比增加498.7万吨;除澳巴外国家发运总量728.5万吨,环比增加71.4万吨,增量国家主要是马来西亚。

中国铁矿石到港量1873.7万吨,环比减少134.2万吨。其中澳矿到港高位回落111.7万吨,共计到港1406.2万吨,仍处于今年澳矿到港均值上方;非主流矿到港量回落至148.4万吨,其中南非下降51.2万吨最为明显。巴西矿到港有所回升,本期到港319.1万吨,环比增43.1万吨。从区域上来看,减量主要集中在华北及沿江地区,其他区域不同程度有一定增量。根据前期发货的航程时间和海漂资源情况推算,预计(3/23-3/29)到港量或将窄幅波动。

上周钢厂库存继续增加,铁水产量小幅增加。疏港量重回高位,港口去库149万吨。

本期64家钢厂进口烧结粉总库存1612.77万吨,环比增加22.06吨;上周钢厂进口烧结粉库存连续三周回升,接近去年库存均值,略高于去年三月的库存均值,但库存消费比仍处在年内低点水平,同比下降1.8。具体来看,本期库存增加主要以河北区域钢厂刚需补库导致,近期河北地区高炉陆续复产,但库存消费比仍处于近三年来的低位水平。

全国高炉开工率75.26%,环比上周增1.51%;日均铁水产量213.06万吨,增2.62万吨。上周复产高炉17座,以山西与江苏地区钢厂为主;新增检修高炉4座,多为高炉轮检。当前华北与华东地区铁水产量连续一个月增加,但增幅较缓仍低于去年同期水平。临近月底,北方采暖季限产即将结束,钢厂复产计划增多,同时叠加近期复产高炉恢复正常生产,预计本周铁水产量增幅或有提升。

上周港口库存11694.89万吨,环比上周降库149.24万吨,分区域来看,上周降库主要集中在华北与华东地区,累计降库217万吨,但华南与沿江地区到港环比有所增量,因此总库存降库149万吨。上周疏港总量310.56万吨,环比增11.23万吨,涨幅较大,分港口来看,黄骅港、日照港等港口由于其辐射区域内钢厂厂内库存偏低,积极拉货进厂,因此疏港量增幅较大。上周压港船只同步缓解,在港船只数67条,环比下降8条。

上周港口现货成交走弱,但远期现货日均成交放量。

上周Mysteel统计港口现货日均成交117.87万吨,环比上周减少47.33万吨,2月日均成交量86.3万吨。自年后港口现货日均成交量一直保持高位,上周由于区域内钢厂将港口库存转移厂内,因此现货成交力度减弱。

上周Mysteel统计远期现货日均成交64万吨,环比上周增加9.9万吨,2月日均成交量49.7万吨;贸易商因看好近期钢厂的补库需求,因此比较看好即将到港或者已经发出的海上漂货,品种来看,卡粉因利润扩大,询盘有所增加。

四、上周热点回顾

1、印度Jindal SAW公司宣布将暂时关闭Bhilwara球团厂

据外媒报道,由于受到COVID-19疫情的影响,印度Jindal SAW公司决定暂停其Bhilwara球团厂的生产运营。但是此前客户预定的球团订单将照常进行发运。此前该球团厂经历了一次检修,于2月20日刚刚恢复了生产。

Bhilwara球团厂的供应一直是Gujarat地区钢厂的重要原料来源,若球团厂面临暂时关闭运营,这些钢厂可能会尽可能寻找其他供应途径来保障钢厂的生产运营。

Bhilwara球团厂的供应一直是Gujarat地区钢厂的重要原料来源,若球团厂面临暂时关闭运营,这些钢厂可能会尽可能寻找其他供应途径来保障钢厂的生产运营。

2、印度对到港船舶实行14天隔离检疫制度

印度航运总局(DGS)针对疫情防控,开始对中国所有港口出发的船舶实行14天隔离检疫,从疫区出发超过14天的船舶和在疫区加油的船舶则不受该规则影响。如果有港口不能满足DSG船舶检疫要求,则不允许14天内去过疫区的船舶进行停靠。与此同时,DSG需要确保必需品,包括燃料、医疗用品和粮食的运输保持正常,以及印度的经济活动不受影响。

根据要求,船长需要在靠港72小时前,将船上所有人的身体健康状况汇报给港口卫生局,如有违报,则将遭到起诉。

去年1月至4月,印度的主要港口运输量达5.86亿吨,比同比增长了1.14%。截止今日,印度累计确诊新冠病毒396例,新增64例,累计死亡7例。

3、力拓官方关于 Covid-19应对措施跟进

为抑制Covid-19 的蔓延,加拿大魁北克省总理宣布将从3月24日0:00时起至4月13日关闭所有非必要业务。虽然采矿业划分为必要业务,但魁北克省政府要求采矿业需要将运营活动减少至最低程度。力拓表示将遵守魁北克政府的相关指令,此次措施对运营和生产目标量造成的任何影响,力拓将会及时汇报给市场。

力拓加拿大矿业公司(Iron Ore Company of Canada, IOC)2019年总产量1794万吨。

据悉,截至3月23日,加拿大累积确诊新冠肺炎感染者2091例,当日新增621例。

4、FMG表示将继续在西澳地区的矿区开采活动

据西澳媒体报道,福蒂斯丘金属集团(FMG)3月23日表示,西澳大利亚州政府将实施严格的边境管制以防控疫情的蔓延,并对所有进入西澳的人员实行14天隔离制度。但是FMG将继续在皮尔巴拉(Pilbara)矿场的开采和运营。

FMG首席执行官Elizabeth Gaines表示会与政府紧密合作,以遏制Covid-19疫情的蔓延。同时,黑德兰港的铁矿石运输将继续进行,采矿和加工活动也将继续,目前FMG将维持其全年目标生产量不变。

Elizabeth Gaines说:“我们将与FMG全体成员积极合作,以确保我们有足够的资源,并与我们的合作伙伴合作,以确保我们的主要项目能够按照原先计划进行下去。”

5、POSCO宣布关闭意大利的线材加工中心

随着Covid-19疫情全球蔓延,意大利上周关闭了所有不必要的企业和工厂。世界第五大钢铁生产商,韩国浦项制铁(POSCO)3月24日宣布将于上周四3月26日起关闭线材加工中心直至4月3日,该加工中心临近意大利北部城市维罗纳(Verona)。

在此之前,POSCO已经关闭了位于印度德里(Delhi)和普纳(Pune)的两座线材加工中心。位于马来西亚和泰国的两座线材加工中心也于上周宣布关闭至3月31日。

6、安赛乐米塔尔计划削减其北美业务钢铁产量

据外媒报道,安赛乐米塔尔公司(ArcelorMittal)表示为应对COVID-19疫情爆发后下游用钢需求减弱的情况正在采取措施削减其北美钢铁产量。据悉,安赛乐米塔尔公司位于美国印第安纳州港口的工厂已经准备关停4号高炉。

安赛乐米塔尔美国公司表示正在计划与美国钢铁工人联合会(United Steelworkers union)”合作,以最大程度地减少对员工的影响。公司将继续与其客户保持沟通,以了解COVID-19爆发带来的市场影响,这可能需要额外的产能优化以保持供需平衡。

目前尚不明确所采取的措施对其印第安纳工厂的产量产生的具体影响。据公司数据,安米印第安纳钢厂的年产能约为581万吨。

该公司表示,安赛乐米塔尔位于加拿大安大略省汉密尔顿的Dofasco钢厂同样进行了减产。 据悉,即将暂时关闭的Dofasco的3号高炉的年产能约为71.6万吨,是该厂三座高炉中最小的,安赛乐米塔尔Dofasco钢材年发运量约408万吨。

五、本周市场预判

上周进口铁矿石市场价格窄幅波动。本周来看,供应方面,海外矿山发运量与到港量窄幅波动。需求方面,预计本周复产高炉恢复正常生产,同时北方采暖季限产即将结束,钢厂复产计划增多,铁水产量依然维持上涨趋势。上周钢厂采购偏少,疏港高位多以增加厂内库存为主,本周预计存在补库需求。总体来看,在供应持稳需求回升的情况下,预计本周矿价或将呈震荡偏强运行。