价格方面:截至发稿,本周1.0mm冷轧均价为4419元,环比上周跌4元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价4220元/吨,周环比涨10元/吨;上海市场1.0mm鞍钢冷卷报价4460元/吨,周环比涨10元/吨;广州1.0mm鞍钢冷卷报价4590元/吨,周环比跌20元/吨。

供给端方面:Mysteel监测的29家冷轧板卷生产企业中,本周开工率85.11%,周环比持平;钢厂产能利用率77.74%,周环比下降0.69%;钢厂周实际产量为78.69万吨,周环比减少0.69万吨;钢厂库存29.93万吨,周环比上升0.34万吨。

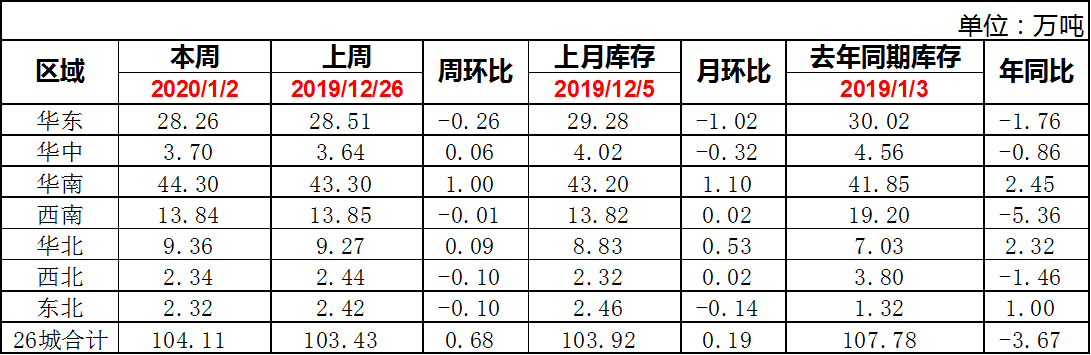

库存方面:2日本网监测23个城市库存,本周冷轧板卷社会库存102.79,周环比增加0.66,月环比增加0.15,年同比减少3.89(单位:万吨);2日本网监测26个城市库存,本周冷轧板卷社会库存104.11,周环比增加0.68,月环比增加0.19,年同比减少3.67(单位:万吨)。

【价格方面】

【库存方面】

重点市场阐述:

上海冷轧:本周上海冷轧现货价格主流盘整运行,市场高位成交尚可。具体价格方面:截至发稿,1.0鞍卷4480,本卷4440,本板4470,武卷4460,唐二卷4450,首卷4460,邯卷4450,马卷4470;1.5-2.0各大钢厂报价4430-4450。库存方面:2日上海板材仓库同口径冷轧22.34万吨,周环比减少0.15万吨; 另2日本网所盘上海全体仓库冷轧49.59万吨,周环比减少0.6万吨。成交量方面:本周上海样本企业日均成交量为2349吨,周环比日均成交量增加29吨,增幅为1.25%。从近期的出入货数据来看,目前上海冷轧库存尚未出现明显增加的拐点,因此在库存压力不大的情况下,市场继续坚挺出货的意愿强烈,预计下周上海冷轧主流继续持稳运行。

乐从冷轧:乐从讯:本周乐从冷轧价格小幅下行,市场成交偏弱。截至发稿:现1.0鞍4580首4580唐4560包4550本浦4560柳4540,整体下调20元/吨;其余钢厂普通厚规格价格在4510-4550之间。(单位:元/吨)市场方面,近期乐从冷卷市场到货量维持正常水平,但是成交方面不是很理性,据笔者了解,部分终端加工厂已经提前放假,大部分也没有继续采购的想法;具体成交数据来看:据Mysteel统计,本周样本企业日均成交量1461吨,周环比日均减少208吨,降幅为12.4%,年同比减少1237吨,减幅8.02%。库存方面:截止2日数据,本周乐从市场冷轧库存为44.3万吨,较上周增加1万吨,增幅为2.3%,年同比增幅5.8%。心态方面:贸易商表示现在订单量明显减少,年前需求可能无转好迹象。综合来看,终端需求放缓,商家与贸易商呈现“落花有意流水无情”的局面,一面想出货,一面不看好明年市场选择观望,预测下周乐从市场偏弱运行。

京津冀冷轧:本周京津冀冷轧延续盘整态势。目前周边冷轧厂对市场供给偏弱,经销商库存低位,支撑心态无明显转坏,但经销商亦表示需求越来越少,日成交并不能达到预期水平,另外考虑到预期下游需求下降,商户多表示仍将尽力出货,降低春节期间库存大增风险。全国来看,一直偏高的乐从区域价格有所松动,有向低价靠拢的趋势,现南北价差收缩至350元/吨左右,较前期的近500元/吨明显缩小。生产方面,2020年1月3日监测的8家冷轧板卷生产企业总计11条产线实际开工条数10条,整体开工率为91%,本周钢厂实际产量为24.08万吨,本周钢厂周年化产能利用率为81.54%,较上周下降0.11%。当前板材利润好于长材,且板材受季节性淡季需求下降的影响小于长材,在利润驱动下,后期全流程钢厂生产或向板材转移。总的来看,短期本地冷轧在供需紧平衡的作用下,价格上下两难,预计下周价格持续盘整态势。

武汉冷轧:本周武汉市场冷轧价格继续维持高位运行,部分规格缺货严重,使得市场规格间级差偏差过大。不过据笔者与商家及下游采购客户沟通,下周宝钢青山冷轧可能会集中到货,届时市场各个规格得到补充,那么缺货的情况将会有所缓解,加上年底市场出货量偏差,后期价格难保持高位,可能会出现回调的情况。与周边市场冷轧相比,武汉市场价格处于偏高水平,外围市场冷轧价格已经趋于稳定。商家表示年底以收款为主,实际出货量已经很少,而且基本以现款现货为主,考虑到本月的订货价较高,节后情况还不明朗,所以希望尽量高位成交降低节后风险。总体来看,武汉市场冷轧价格短期表现坚挺,但后期随着市场成交量的减少,不排除有回落的空间。

重庆冷轧:本周重庆地区冷轧板卷价格趋弱运行,成交量一般。价格方面,现攀钢1.0*1000mm宽冷卷市场销售价格在4510元/吨,1.0*1250mm宽冷卷市场销售价格在4430元/吨;柳钢1.0*1250mm宽冷卷销售价格在4410元/吨。从周初开始市场成交情况日渐冷清,终端需求表现十分疲软。当前市场整体资源充裕,终端备货意愿不强。商家表示,由于今年制造业经济不景气,终端放假时间较往年有所提前,回款周期却延长,年底压力倍增。库存方面,钢厂到货周期正常,而市场成交明显缩量,市场库存小幅累积,商家心态十分谨慎。综上所述,故预计重庆冷轧价格或将弱势为主。

山东市场:山东冷轧:价格方面:莱钢1.0*1250*C报价4270元/吨,河钢邯钢1.0*1250*2500报价4460元/吨,山钢日照1.0*1250*C报价4340元/吨。本周山东冷轧稳价运行,市场成交一般。库存方面,本周山东地区库存周环持平,济南地区0.95万吨,青岛预估在2.9万吨左右,莱芜预计在0.9万吨左右。成交方面,大户日均成交量维持在50-200吨左右。通过贸易商的反馈看,本周山东地区的资源偏紧局面得到了较好的改善,主要是日钢、莱钢、泰钢发货增量;山钢由于出厂价格一直在4300元左右,高于市场售价,贸易商暂时未定山钢资源。需求方面,本周山东地区终端采购一般,未有明显放量。综合来看,短期内山东冷轧价格呈暂稳运行格局。