价格方面:截至发稿,本周1.0mm冷轧均价为4423元,环比上周跌5元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价4210元/吨,周环比跌20元/吨;上海市场1.0mm鞍钢冷卷报价4450元/吨,周环比涨20元/吨;广州1.0mm鞍钢冷卷报价4610元/吨,周环比跌30元/吨。

供给端方面:Mysteel监测的29家冷轧板卷生产企业中,本周开工率85.11%,周环比持平;钢厂产能利用率78.43%,周环比上升1.12%;钢厂周实际产量为79.38万吨,周环比增加1.13万吨;钢厂库存29.59万吨,周环比上升0.92万吨。

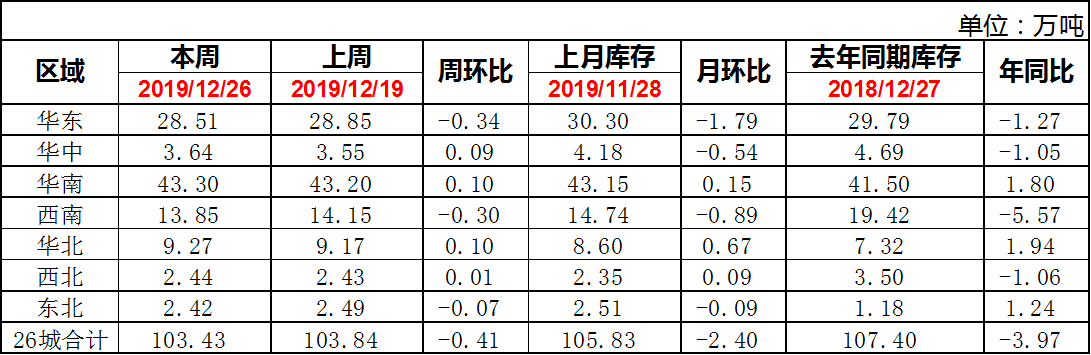

库存方面:26日本网监测23个城市库存,本周冷轧板卷社会库存102.13,周环比减少0.38,月环比减少2.46,年同比减少4.21(单位:万吨);26日本网监测26个城市库存,本周冷轧板卷社会库存103.43,周环比减少0.41,月环比减少2.40,年同比减少3.97(单位:万吨)。

【价格方面】

【库存方面】

重点市场阐述:

上海冷轧:本周上海冷轧现货价格高位盘整运行,但市场高位成交明显减少。具体价格方面:截至发稿,1.0鞍卷4470,本卷4440,本板4470,武卷4450,唐二卷4440,首卷4450,邯卷4440,马卷4460;1.5-2.0各大钢厂报价4420-4440(单位:元/吨)。库存方面:26日上海板材仓库同口径冷轧22.49万吨,周环比减少0.35万吨;另26日本网所盘上海全体仓库冷轧50.19万吨,周环比减少0.95万吨。成交量方面:根据Mysteel的调研统计,同口径样本企业本周日均成交量为2378吨,周环比减少430吨,降幅为15.3%;临近年末再加上目前高位的价格,对于中间商的囤货需求明显减弱,因此当前主要的销售量来源为终端的实际需求。据了解:目前市场仍然延续到货量较少的状态,有部分代理北方钢厂资源的商家反馈,他们家最早的一条船预计在10天之后才能靠岸,因此即使成交量逐步减弱,但价格依旧坚挺。综合而言,本周上海冷轧现货价格依旧坚挺,预计下周继续盘整运行为主。

乐从冷轧:本周乐从冷轧价格小幅下行,市场成交偏弱。截至发稿:现1.0鞍4600首4600唐4580包4570本浦4580柳4560;其余钢厂普通厚规格价格在4530-4580之间,1.5规格仍旧缺货,价格维持在4630左右(单位:元/吨)。市场方面,近期乐从冷卷市场到货量环比有所上扬,因此价格呈现回落趋势,月初有价无市的局面得到部分缓解。具体数据来看,库存方面:截止26日数据,本周社会库存为43.3万吨,较上周增加0.1万吨,增幅0.23%,年同比增加4.16%;成交方面:据Mysteel华南样本统计,本周日均成交1723吨,周环比日均减少646吨,降幅为36.8%。心态方面:贸易商表示今年过年较早,操作上还是出货为主。综合来看,商家为避免累库过年,出货意愿浓烈,纷纷表示成交优惠,优惠力度较之往常有所提升,预计下周市场弱稳运行。

京津冀冷轧:本周本地冷轧市场到货情况仍未见好转,供给偏少及库存较低对价格形成支撑,不过临近年底下游需求逐渐减少,经销商表示成交困难加剧,因此选择小幅让利换取成交。结算方面,本月主导钢厂结算价在4170-4190元/吨,与目前市场成交价基本持平,贸易商无利可图。当前钢市长弱板强格局,部分全流程钢厂为追求利润最大化,减少长材增加板材产量,市场预期板材供给逐渐增加。生产方面,2019年12月27日监测的8家冷轧板卷生产企业总计11条产线实际开工条数10条,整体开工率为91%,本周钢厂实际产量为24.11万吨,本周钢厂周年化产能利用率为81.29%,较上周上升1.36%。总体来看,当前京津冀冷轧市场供需两弱,价格短期有望盘整运行,但长期冷板价格下跌或难以避免。

武汉冷轧:本周武汉市场冷轧价格继续呈拉涨的趋势,市场缺规格的情况不仅没有得到缓解,反而比前期更加缺货,尤其是1.5mm冷板资源缺货严重,市场商家的报价已超过1.0mm冷板,卷价较板材稍微下降30元/吨。据笔者了解,当前商家基本没有多余的库存量,部分规格也只有几件货,所以也不愿意降价出货导致市场价格一直居高。资源方面,1月份的期货资源预计是1月10日以后抵市,那么这段时间缺货的情况或将延续,价格也很难有回落。对于本月的订货,商家表示目前以宝钢青山一冷资源为主,考虑到整体价格偏高,而节后行情并不明朗,因此仅按照正常的订货量备1月份资源,并不愿意多备库存。总体来看,武汉市场冷轧价格年前以平稳为主,随着后期出货量的持续减少,价格基本难有较大变动空间。

重庆冷轧:本周重庆地区冷轧板卷价格趋弱运行,成交量一般。价格方面,现攀钢1.0*1000mm宽冷卷市场销售价格在4530元/吨,1.0*1250mm宽冷卷市场销售价格在4450元/吨;柳钢1.0*1250mm宽冷卷销售价格在4440元/吨。临近年底,商家陆续开始筹备年底收尾工作,其工作重心主要是以年底回款为主。多数商家表示短期内并未冬储有想法,主要是出于两方面的顾虑:一方面,当前市场价格高于同期水平,冬储的资金成本过高;另一方面,终端需求持续处于低迷状态,短期内难有起色,因而冬储风险系数较大,暂不考虑。库存方面,本地钢厂发货速率恢复正常,北方钢厂有大量资源在途,后期市场库存存在一定压力。综上所述,故预计重庆冷轧价格或将弱势为主。