价格方面:截至发稿,本周1.0mm冷轧均价为4428元,环比上周上涨7元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价4230元/吨,周环比跌10元/吨;上海市场1.0mm鞍钢冷卷报价4430元/吨,周环比涨30元/吨;广州1.0mm鞍钢冷卷报价4640元/吨,周环比持平。

供给端方面:Mysteel监测的29家冷轧板卷生产企业中,本周开工率85.11%,周环比持平;钢厂产能利用率77.31%,周环比下降0.37%;钢厂周实际产量为78.25万吨,周环比减少0.38万吨;钢厂库存28.67万吨,周环比上升0.39万吨。

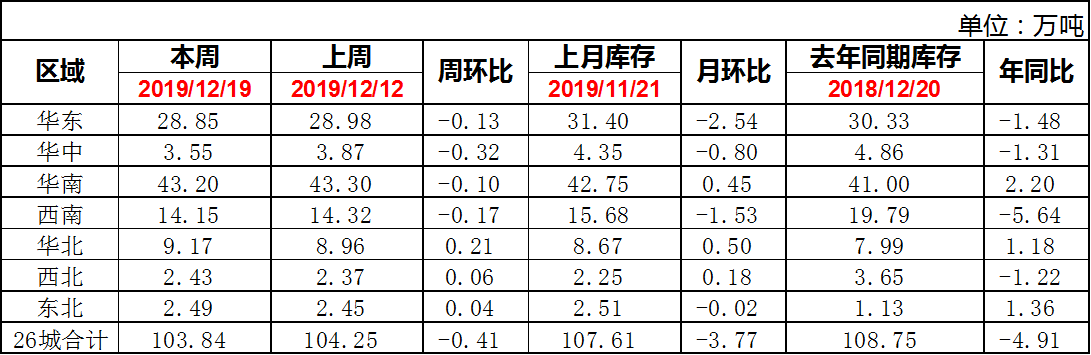

库存方面:19日本网监测23个城市库存,本周冷轧板卷社会库存102.51,周环比减少0.44,月环比减少3.91,年同比减少5.13(单位:万吨);19日本网监测26个城市库存,本周冷轧板卷社会库存103.84,周环比减少0.41,月环比减少3.77,年同比减少4.91(单位:万吨)。

【价格方面】

【库存方面】

重点市场阐述:

上海冷轧:本周上海冷轧现货底部价格上涨后持稳运行,市场高位成交存在小幅度的回落。具体价格方面:截至发稿,1.0鞍卷4460,本卷4420,本板4450,武卷4430,唐二卷4420,首卷4430,邯卷4420,马卷4440;1.5-2.0各大钢厂报价4400-4420。(单位:元/吨)库存方面:19日上海板材仓库同口径冷轧22.84万吨,周环比减少0.22万吨;另19日本网所盘上海全体仓库冷轧51.14万吨,周环比减少0.72万吨。成交量方面:截至周四晚,上海样本企业周日均成交量为2898吨,周环比减少366吨,降幅为11.2%。心态方面:据商家反馈,一方面,近期市场北方资源的到货量依旧没有得到有效的缓解,因此现货价格居高不下;但也随着需求的小幅减弱,因此价格继续拉涨的动力亦不足,预计短期内冷轧现货价格高位盘整运行。

乐从冷轧:本周乐从冷轧现货价格主流持稳,部分前期高位价格继续小幅回调。具体价格方面:截至发稿,现1.0mm鞍卷4630,首卷4630,唐卷4610,包卷4600,本浦4610,柳卷4590,另1.5-2.0mm各大钢厂报价4530-4580。(单位:元/吨)库存方面;本周乐从冷轧库存为43.2万吨,周环比减少0.1万吨;据商家反馈,虽然近期市场整体到货量环比前期有所增加,但是成交暂未出现明显的下降;根据Mysteel的统计,截至周四,乐从样本企业日均成交量为2367吨,周环比减少91吨,降幅为3.7%。心态方面:年关将至,贸易商表示还是以出货为主,除了为下个月的订单回笼资金外,也表示要趁着当前的高价尽可能的赚取利润。综合而言,本周乐从冷轧现货价格很难继续冲高,预计下周盘整运行为主。

京津冀冷轧:本周本地冷轧价格主流盘整运行,但经销商表示年底下游购买力度下降,加剧成交困难,为保证有效成交不得不暗降或优惠出货。本周市场到货正常偏少,经销商低库存操作,市场压力并未明显上升。目前市场多数经销商对后市并不看好,但有南北价差较大、基料成本高企对价格的支撑,贸易商主动降价意愿不强。生产方面,2019年12月20日监测的8家冷轧板卷生产企业总计11条产线实际开工条数10条,整体开工率为91%,本周钢厂实际产量为23.71万吨,本周钢厂周年化产能利用率为80.29%,较上周上升0.1%。临近年底及春节假期,下游需求继续缩减,无法提振市场信心。另外,近期冷轧产能利用率上升,加之钢厂直发终端需求预期减少,预计后期钢厂或将加大对市场投放量。整体判断,后期本地冷轧价格趋势向下。

武汉冷轧:本周武汉市场冷轧价格涨幅更加明显,临近周末贸易商涨价幅度过大,部分规格甚至达到70-80元/吨,下游客户对此表示较难接受,仅仅只能按需采购,年前备货还在考虑。据悉,市场大户反馈,随着资源的减少,不仅是武汉地区价格上涨,其他区域如上海等地也处于缺货的状态,因此区域间涨价幅度及趋势也是保持一致。而对于明年1月份的订货,贸易商表示订货成本在不断抬升,而需求仍是不定因素,因此考虑到备货的风险,仅仅是少量订货并不会留有太多资源到年后。总体来看,如若市场一直处于缺货状态,那么武汉地区冷轧与其他品种的价差或将继续扩大,且年前价格难有回调。

山东冷轧:本周山东冷轧稳价运行,市场成交一般。库存方面,本周山东地区库存周环增加,济南地区0.95万吨,青岛预估在2.9万吨左右,莱芜预计在0.9万吨左右。成交方面,大户日均成交量维持在50-150吨左右。本周周初受降雪影响,市场需求下降较多,周中天气转好,市场需求恢复一部分。近期青岛、莱芜市场资源偏紧格局逐步缓解,济南、潍坊等地资源依旧偏紧。钢厂方面,全部饱和生产,山钢接单很好,排产计划到1月底左右。情绪方面,终端采购积极下降,贸易商不敢轻易备库,大多观望为主。综合来看,短期内山东冷轧价格呈暂稳运行格局。

重庆冷轧:本周重庆地区冷轧板卷价格趋弱运行,成交量一般。价格方面,现攀钢1.0*1000mm宽冷卷市场销售价格在4570元/吨,1.0*1250mm宽冷卷市场销售价格在4470元/吨;柳钢1.0*1250mm宽冷卷销售价格在4460元/吨。进入冬季,北方钢市需求骤降,资源陆续南下抵达重庆。前期缺货规格已经陆续补齐,市场整体资源充裕,供需相对平衡。贸易商表示,近日下游采购情绪低落,需求日渐疲软,恐后期价格继续回落。临近年底,贸易商均以出货套现为主,回笼资金。综上所述,故预计重庆冷轧价格或将弱势运行。