一、受环保限产制约,10月全国粗钢日均产量同环比双降

国家统计局数据显示,2019年10月全国粗钢产量8152.1万吨,同比下降0.6%;生铁产量6558.2万吨,同比下降2.7%;钢材产量10263.6万吨,同比增长3.5%。

2019年1-10月,全国粗钢产量8.29亿吨,同比增长7.4%;生铁产量6.75亿吨,同比增长5.4%;钢材产量10.1亿吨,同比增长9.8%。

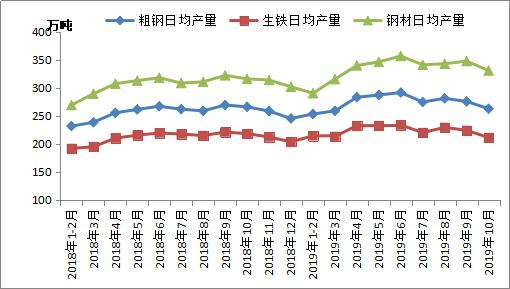

2019年10月,全国粗钢日均产量262.97万吨,较上月下降4.7%。为应对重污染天气,十一期间京津冀及周边地区钢厂加大减产力度,10月上旬粗钢产量大幅下降。尽管10月中下旬部分钢厂出现复产,但唐山钢厂实施大气污染防治强化管控方案,29家C类企业限产50%,10月全国粗钢产量同环比双降。

图一:全国粗钢、生铁、钢材日均产量月度走势

(来源:国家统计局、我的钢铁网整理)

二、2019年1-10月全国粗钢表观消费量7.84亿吨

统计局、海关总署数据显示,2019年10月全国粗钢产量8152.1万吨,钢材净出口375万吨,钢坯及粗锻件净进口17万吨,折合粗钢表观消费量7778.5万吨(钢材按0.96折算),同比增长0.4%。(注:2018年10月全国粗钢产量修正为8201.3万吨,粗钢表观消费量修正为7750.1万吨)

2019年1-10月,全国粗钢产量8.29亿吨,钢材净出口4531万吨,钢坯及粗锻件净进口152万吨,折合粗钢表观消费量7.84亿吨(钢材按0.96折算),同比增长8.3%。(注:2018年1-10月全国粗钢产量7.72亿吨,粗钢表观消费量修正为7.24亿吨)

图二:全国粗钢表观消费量月度走势

备注:2018年粗钢表观消费量进行修正

(来源:国家统计局、我的钢铁网整理)

三、10月全国钢筋日均产量略增,其他钢材品种不同程度下降

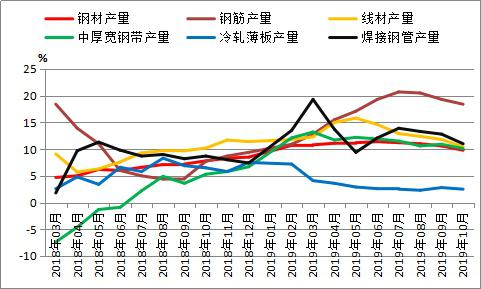

按钢材品种来看,2019年1-10月我国钢材产量10.1万吨,同比增长9.8%。其中,钢筋产量2.07亿吨,同比增长18.4%;线材产量1.33亿吨,同比增长10.4%;冷轧薄板产量2710.2万吨,同比增长2.5%;中厚宽钢带产量1.26亿吨,同比增长10.1%;焊接钢管产量4648.4万吨,同比增长11.0%。

图三:我国钢材产量累计同比增速走势

(来源:国家统计局)

2019年10月,全国钢筋日均产量71.2万吨,较上月增加0.3万吨;盘条、中厚宽钢带、冷轧薄板、焊接钢管日均产量较上月减少2.5万吨、4.7万吨、0.8万吨、1.2万吨。当月中厚宽钢带产量环比降幅最大。

四、河北环保限产加严,10月份华北地区粗钢日均产量大幅下降

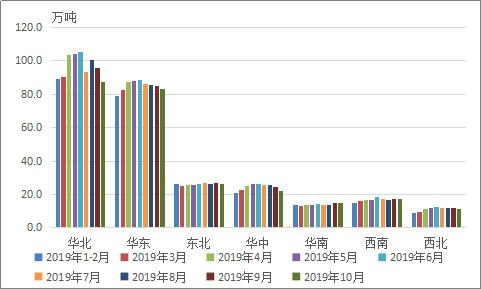

按地区来看,2019年1-10月华北地区粗钢产量2.92亿吨,同比增长4.7%;华东地区粗钢产量2.57亿吨,同比增长6.6%;东北地区粗钢产量7953万吨,同比增长9.0%;华中地区粗钢产量7293万吨,同比增长2.9%;西南地区粗钢产量5126万吨,同比增长15.6%;华南地区粗钢产量4185万吨,同比下降1.8%;西北地区粗钢产量3368万吨,同比增长9.5%。

图四:各地区粗钢日均产量

(来源:国家统计局、我的钢铁网整理)

2019年10月份,华北地区粗钢日均产量87.5万吨,较上月大幅减少8.3万吨,主要是河北唐山等地钢厂环保限产加严;华东、东北、华中、西北地区粗钢日产量为83.4万吨、26.3万吨、22.3万吨、11.2万吨,分别较上月小幅减少1.3万吨、0.9万吨、2.1万吨和0.6万吨;华南、西南地区粗钢日均产量14.8万吨、17.4万吨,均较上月微增0.2万吨。

五、后期粗钢产量预判及影响分析

2019年11月份,国内钢材市场出现修复性反弹,其中建筑钢材价格上涨明显。一方面,11月份重污染天气频发,京津冀及周边地区钢厂不时有限产措施,钢铁产量回升力度不大。另一方面,“70周年”大庆迟滞了下游需求,11月份进入集中赶工期,钢材需求明显回暖。本月供需错配格局下,钢材库存持续下降,尤其南方市场资源普遍紧缺,推动钢价反弹。

据笔者测算,11月末,唐山钢厂螺纹钢吨钢毛利(成本不包含三项费用、折旧等)600多元/吨左右。10月份全国粗钢日均产量环比大降,主要是十一期间京津冀及周边地区钢厂集中减产。11月份部分钢厂复产,叠加钢材市场回暖刺激,钢铁产量或小幅回升,预计当月全国粗钢日均产量接近270万吨。

图五:唐山钢厂螺纹钢盈利走势

(来源:我的钢铁网综合资讯)

展望12月份钢材市场:

需求方面:11月份下游迎来集中赶工期,钢材需求出现逆季节性回升,也跟建筑业持续在高位景气区间密不可分。冬季来临叠加恐高情绪,12月份钢材需求大概率会走弱。当前建筑钢材价格处于年内高水平,也会降低下游冬储意愿。

供给方面:一方面,由于“70周年”大庆,10月份河北地区钢厂环保限产力度很大,尽管冬季重污染天气频发,但11、12月份环保限产力度相对放松。另一方面,随着11月份钢材市场回暖,钢厂利润较为可观,预计12月份仍有部分企业复产,钢铁产量或有小幅回升空间。

库存方面:据Mysteel调研,本周主要城市钢材社会库存量757.8万吨,周环比下降2.8%;本周样本钢厂钢材库存量410.1万吨,周环比下降2.9%。钢材库存已持续8周下降,11月末库存降幅收窄。

北材南下:据Mysteel调研,11月东北螺纹钢南下实际总量为88.3万吨,盘线南下实际总量为74.2万吨。12月东北螺纹钢南下计划总量为123.8万吨,盘线南下计划总量为68.2万吨。11月下旬北方发运效率明显提升,船只压港情况大幅度缓解,预计12月北材南下资源增加明显。

综合来看,12月份钢市供需进入再平衡,多空博弈较为激烈。淡季来临叠加恐高情绪,或导致钢材需求收缩。同时,钢厂利润较好,后期仍有扩产空间,加上北材南下资源明显增加,市场资源紧缺态势或逐步缓解。预计12月份钢价震荡中走弱。