上海:本周上海市场价格跌幅加大,主流客户看空情绪加重。从大部分客户销售策略来看的话,大部分还是选择以降价尽快降低库存的思路为主,由于资源本周也陆续有到货,短期也加重了市场的这部分看法。从资源组成来看的话,本周新注入本地的钢厂资源并不多,主流大多还是以萍钢、恒润、营口、西城、沙钢、部分南钢、山钢为主。目前补充的规格还是主流12-40mm的为主,低合金以及普板均有。从钢厂价格角度来看的话,目前北方钢厂出厂价格大多在3560元/吨附近,发到上海加上近期上涨的运费之后,基本没有价差,这也造成近期从北方订货的贸易商整体偏少。近期市场去库存依旧进度较慢,短期预计还是需求端对价格造成较大的压制。综合预计,市场下周价格继续偏弱运行。

京津冀:本周京津冀中厚板市场趋弱盘整运行,今日邯郸市场报价3630元/吨,成交持续表现萎靡。本周市场继续呈现供需双弱态势,受环保政策频出影响,钢厂产能利用率处于较低水平,供给端压力较小,且市场整体交投氛围持续冷清,下游用户采购积极性较差,现货价格缺乏上涨动力。市场库存持续下降,其中邯郸库存降至18万吨,为今年库存最低点,市场缺货现象明显,其中普板资源更加紧俏,低库存对现货价格起到一定的支撑作用。综上所述,预计短期内京津冀中厚板市场或维持弱势盘整运行。

广州:本周广州中厚板价格继续趋弱,以韶钢Q235B为例,现主流过磅价报3830-3840元/吨,其余如柳钢、宝钢、鞍钢过磅价3780-3830元/吨,价格较上周小幅下跌30-40元/吨。市场方面,本周期货弱势下行,市场心态也继续趋弱,虽受限载影响经销商到货成本增加,但整周中厚板价格仍呈现持续小幅下探态势。成交方面,由于近期价格持续下探,下游采购较为谨慎,虽部分外材降价较多以求以价换量,但实际效果不佳,整周市场成交情况表现较差。资源方面,近期贸易商基本以出货为主,除部分协议量陆续到达外,贸易商主动补货较少,市场现货库存较上周小幅下降,据同口径统计,本周中厚板库存量为17.7万吨,较上周库存增加0.25万吨。综合来看,因现市场氛围仍旧偏空,预计下周广东中厚板价格或将继续小幅下探。

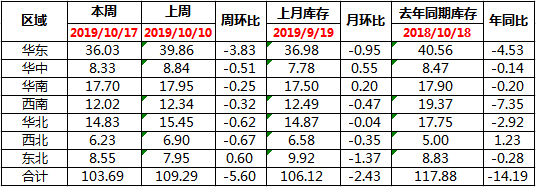

本周全国中板库存总量为103.69万吨,较上期减少5.6万吨。

二、本周钢厂调价。