一、价格回顾

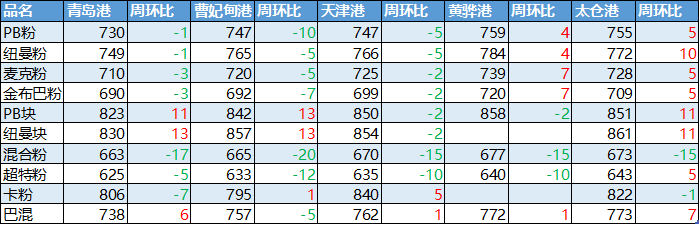

港口现货与远期现货方面,本周五Mysteel62%澳粉指数91.4美元/吨,环比涨0.15美元/吨;Mysteel62%澳粉现货指数744元/吨,环比跌1元/吨;Mysteel65%球团溢价指数为14.25美元/吨,跌3.15美元/吨;Mysteel62.5%块矿溢价指数0.1853美元/吨,涨0.0318美元/吨。本周PB粉远期浮动溢价+2.45美元/吨,跌0.65美元/吨。

衍生品市场方面,截止本周五下午,连铁主力合约收盘642.5,环比涨7.5,截至本周四,SGX主力合约收于92.72美元/吨,跌0.14美元/吨;交割利润开始增加,青岛港金布巴粉01合约卖方厂库交割利润-122.47元/吨,环比增加10.73元/吨,同比去年减少117.09元/吨。

价差方面,本周高低品价差开始收窄,青岛港PB粉与超特粉价差105元/吨,环比收窄4元/吨;巴西矿溢价持续增加,青岛港PB粉与卡粉价差-76元/吨,周环比收窄6元/吨;粉块价差持续扩大,青岛港PB粉与PB块价差-93元/吨,环比扩大12元/吨。期现基差方面,PB粉基差87.5,环比走弱8.5;超特粉基差-17.5,环比走弱12.5。

利润方面,进口利润开始增加。截止周五,青岛港PB粉进口利润31.88元/吨,环比减少1.50元/吨;青岛港卡粉进口利润46.71元/吨,环比减少7.11元/吨;青岛港PB块进口利润-3.60元/吨,环比减少20.86元/吨。河北地区钢厂螺纹吨钢毛利润136.85元/吨,周环比增加57.89元/吨。废钢与铁水成本价差为416.83元/吨,环比缩小12.5元/吨。

二、市场回顾

华北区域:限产力度超常 市场交投清淡

本周华北地区现货市场粉、块价格出现分歧,截至周五,中高品粉较上周下降5-10元/吨;低品粉矿下降10-20元/吨;块矿价格上调10-15元/吨。

上周六唐山市政府印发了《9月份大气污染防治加严管控措施》要求9月22-27日唐山两港集疏港停止运输;23日,全国各地政府下发了针对国庆期间的限产政策,河北地区的唐山、邯邢、沧州均涵盖在内,政策要求钢铁企业烧结、竖炉全停,高炉设备限产不低于50%。此轮限产执行力度空前严格,受此影响钢厂增加块矿及球团询盘,对粉矿需求呈断崖式下跌,零星成交也以火运为主。本周样本内50%的钢厂进行了采购,仅周五在港口封港即将结束及看好节后市场的情况下,成交小幅出现放量。

具体到品种来看,受限产影响,本周粉、块价格拉大,以PB为例,截止周五PB粉与PB块的价差已经由上周五的64元/吨拉大至95元/吨;由于钢厂大规模烧结停产,目前唐山地区烧结矿供应紧张,截止本周五,烧结矿价格已经涨至1400元/吨,且处于有市无价状态,部分钢厂调高块矿和球团占比,更有甚者表示若10月4号继续限产,不排除新增高炉检修的可能。

综上所述,由于钢厂节前一周并未进行大幅采购,部分钢厂原料库存处于低位,有贸易商以此为依据看好节后市场,但钢厂是否会进行节后补库仍要观察进一步限产政策。

华东区域:钢厂限产超预期 市场成交冷清

受钢厂限产及青岛会双重影响,本周山东地区进口矿港口现货市场表现冷清,价格震荡盘整。

周初山东省发布重污染天气橙色预警并启动二级应急响应,随即省内钢厂纷纷制定限产计划,多数钢厂按要求烧结机全停,高炉限产50%,限产的超预期致使市场成交相继转冷。但贸易商方面,还是挺价为主,若价格达不到心理预期就先观望,节后再看。一方面贸易商库存都不高,压力不大,另一方面部分贸易商觉得节前几天期货走势尚可,但现货未跟,节后回来随着钢厂复产有补涨的预期。据Mysteel调研了解,山东地区以现货为主的钢厂库存多数在15天左右,受限产影响,现货钢厂目前库存可维持至节后一周左右,多数表示节后暂以观望为主,个别以零星补充块矿、精粉等品种,甚至个别长协钢企因库存偏高也有出售部分粉矿库存的意愿。

综合来看,节后难以出现大规模的补库预期,但随着钢厂复产,市场情绪将有所好转,节后第一周铁矿有小幅补涨趋势,但涨幅难以维持。

沿江区域:节前钢厂稍有补库 后市看法矛盾不一

上周沿江港口现货价格环比上周涨跌不一,其中混合粉跌幅最多,高品澳块涨幅最大,块矿价格上涨,块粉价差继续恢复。

贸易商方面,目前统计的主流可贸易资源如高品澳粉,都较为缺少,周初个别贸易商为降低总体贸易库存,积极出货,市场成交较为活跃,周中盘面上涨,多数贸易商自家贸易资源较少,另叠加认为节后市场钢厂会有补库行为,稍有挺价。本周块粉价差环比上周继续扩大11元/吨,据了解除了近期的块矿资源稀缺外,亦同钢厂需求稍有回暖有关。

钢厂方面,随着周初的补库完成,调研样本钢厂库存整体较上周继续增加。据调研,节后钢厂继续补库计划仍然有,但都较为看空后期市场,所以集中和大量采购可能性较低。钢厂目前对于成本控制愈发重视,也更加关注非主流资源情况。

综上可知,在补库依有空间和市场可贸易资源未累积情况下,后市预计会继续维持向上可能性。

三、基本面

本周,澳巴发运总量小幅下降,非主流国家发货大增。因台风影响到港量大幅下降,预计下周到港量将再次冲高。

上周全球发运总量3080.6万吨,环比增加301.4万吨,其中增量主要来自除澳巴外的其他国家。分国家来看,澳洲发运总量1460.4万吨,环比减少126.8万吨,比今年周度发运均值低5.6%,且低于去年同期发运水平;巴西发运量低位反弹至685.6万吨,环比增加85.8万吨,但仍低于去年同期发运水平;其他国家发运总量702.3万吨,环比增加273.1万吨,主要增量国家为加拿大、南非、印度。分矿山来看,澳洲三大矿山中,除FMG发运量有所回升以外,力拓与BHP均有一定回落,BHP主要由于有卸载车检修,力拓是季节性回落;巴西方面,VALE矿山因TUBARAO检修结束,发运量逐步回升,其他矿山中托克暂未发货。本周(9/23-9/29),新增检修较多,预计发运量低位徘徊。

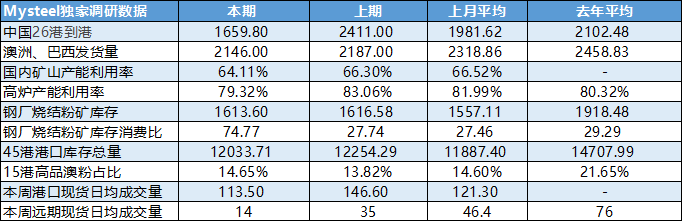

上周中国铁矿石到港量大幅回落751.2万吨至1659.8万吨,较上月周均低293.6万吨,较今年周均低244.6万吨。到港减量主要因为“塔巴”台风影响,进锚地船舶数量减少。其中澳矿降幅最为明显,本期到港1100.7万吨,环比下降411.9万吨,但九月澳矿周均到港量1301万吨,与上月基本持平。巴西矿降幅其次,本期到港424万吨,环比下降195.7万吨,略高于上月周均。非主流矿山本期到港亦自高位回落至135.1万吨,环比下降143.6万吨。从区域来看,因台风轨迹由南到北,路径上船舶航速均受影响,致使东北、华北区域本期到港量减量最大,其中东北区域到港环比下降209.1万吨,降幅76%。根据前期澳洲巴西发运节奏以及海漂推算,本周澳巴铁矿到港同步回升,预计(9/23-9/29)到港总量大幅上涨。

本周Mysteel统计全国186矿山样本产能利用率为64.11%,环比上次调研降2.19%,库存366.6降5.6万吨;本次产能利用率下降主要是矿山限产,分区域东北地区限炸药,矿山有原矿库存,产量影响较小,河北唐山要求矿山停产产量影响较大,山西停炸药,矿山有原矿库存短期影响较小,华东地区山东和安徽部分地区矿山要求停产,产量下降较大,而华南地区精粉产量呈上升趋势,雨季后矿山复产精粉产量小幅增加;整体国产精粉产量降幅明显;矿山精粉库存亦呈现大幅下降,主要是矿山产量下降,加上部分地区钢厂补库增加精粉采购量,国产精粉库存下降明显。

本周高炉开工率大幅下降,烧结粉矿日耗更是大幅减少,但因到港原因港口库存有所下降,预计下周有累库可能。

本期64家钢厂进口烧结粉总库存1613.6万吨,环比减少2.98万吨;钢厂库存小幅下跌,各区域差异较大,山西、山东邯邢跌幅超过10万吨,南方沿江库存增幅超过10万吨;日耗方面,由于国庆前期限产影响,唐山、邯邢、山东、山西钢厂均有不同程度日耗降低,其中唐山和邯邢日耗降幅超过10万吨,其中大部分钢厂烧结全停。本周库存小降,但日耗降幅大,整体进口矿库存消费比增加47.03至74.77。

本周港口库存12033万吨,环比上周降220万吨,9月以来库存累计去库58万吨;日均疏港量287万吨降27万吨。受上周台风天气影响,近期到港量起伏较大,但同时河北港口因车辆限载影响,日均疏港量下降31万吨,因而库存整体下降。分区域来看,沿江地区去库88万吨,华东地区去库61万吨。分品种来看,本周巴西及乌克兰球团到港增加明显,但同时其精粉下降较大,精粉与球团共计下降24万吨。

本周247家高炉开工率70.85%,环比大幅下降10.33%,创数据统计以来新低;本周日均铁水产量221.8万吨,环比大幅降10.46万吨,创今年4月以来新低水平;本周新增检修高炉92座,受重污染天气应急管控措施影响,河北、山东、河南、山西等地高炉集中限产,预计持续时间至10月3日,部分钢企检修时间或将延长;由于本轮限产多集中于近日,料节日期间日均铁水产量仍将呈下降趋势;以当前统计数据来看,节后高炉开工率将逐步恢复。

市场成交方面,北方多地区限产加严,钢厂采购需求受限,港口现货与远期现货成交量双降

本周Mysteel统计港口现货日均成交113.5万吨,环比上周减少33.0万吨,8月日均成交量121.31万吨;远期现货日均成交14万吨,环比上周减少21万吨,8月日均成交量46.4万吨;按照钢厂补库计划,本周港口现货成交应大幅增加,但受限产影响,钢厂补库需求大幅收缩,导致港口现货成交量环比下降,且低于近期的日均水平;而远期现货方面,因美元货单笔成交周期较长,故钢厂早已提前备好库存,因此本周远期现货成交低迷。

四、本周热点回顾

1、关于国庆期间钢铁企业限产影响量的汇总报道:

9月23日,全国各地政府都下发了针对国庆期间的停限产政策,影响较为广泛;因此,Mysteel调研了唐山、邯郸、天津、山东地区的钢企和唐山、沧州的港口的实际情况了解到:

唐山钢企—9月24日-10月5日期间,要求高炉设备限产不低于50%,烧结、球团设备全停;10月6日-11月15日高炉、烧结、球团设备限产50%;

Mysteel于23日晚间跟踪调研了唐山地区的33家钢铁企业的实际限产落实情况,从今日调研情况来看:预计影响唐山地区钢企日均铁水产量为20.22万吨(部分企业高炉数量为单数,所以实际的限产力度要高于50%)。

邯郸钢企—9月24日-10月3日期间,大部分钢企高炉、烧结、球团设备全停,少部分钢企保留1-2座高炉正常生产,9月24日-10月8日,小部分钢企高炉、烧结、球团设备全停,Mysteel于23日晚间跟踪调研了邯郸地区部分钢铁企业的实际限产落实情况,预计影响邯郸地区钢企日均铁水产量为8.465万吨。

天津钢企—9月25日-10月2日期间,要求钢企烧结机、球团设备5天内全停,部分高炉设备停产8天;共7家钢企,影响高炉设备8座,预计影响日均铁水量为2.51万吨。

山东钢企—9月24日-10月3日期间,山东地区规定限产的企业高炉设备限产50%,烧结球团设备大部分全停,预计影响日均铁水量为5.83万吨。

唐山港口—9月22日20时-27日20时,唐山港两港区集疏港停止运输;上周统计唐山两港日均疏港量为66.11万吨,其中汽运占比超过70%。

沧州港口—自9月24日0时起,结束时间另行通知,要求黄骅港禁止使用国四及以下重型载货车辆进行物料运输,火运不受影响,到目前为止黄骅港港口已收到通知文件,上周统计黄骅港日均疏港量为12万吨。

2、关于国庆期间山东地区国内矿山限产影响报道:

据Mysteel获悉,9月23日,山东各地区政府都下发了停限产的文件,要求自24日0时起,启动重污染天气橙色预警,预计10月2日24时解除预警。

因此Mysteel调研了当地的矿山企业,大部分企业已于昨日收到了文件通知,并作出了不同程度的限产计划,于今日凌晨开始实施,在此限产期间,Mysteel调研测算了当地矿山铁精粉的影响量,当前影响日均产量2.4万吨/天,影响天数9天,总影响量21.6万吨。

3、关于国庆期间河北地区国内矿山限产影响报道:

9月23日,河北唐山、保定地区政府都下发了停限产的文件或口头通知,要求自24日0时起,矿山采选流程全部终止,解除时间另行通知。秦皇岛地区矿山企业采矿受限,但选矿可以正常进行,铁精粉产量受影响较小。承德与邯邢区域暂未受到限产通知,但有环保督察组在这两个地区检查,其中邯邢地区受环保检查影响,部分矿山企业产量受到了一定的影响,承德地区运输受限,铁精粉生产正常。

Mysteel调研了当地的矿山企业,大部分企业已于昨日收到了文件通知,并作出了不同程度的限产计划,于今日凌晨开始实施,在此限产期间,Mysteel调研测算了当地矿山铁精粉的影响量,当前日均影响量5.59万吨/天。8月日均产量15.98万吨/天。

4、关于国庆期间江苏省钢企停限产情况跟踪报道:

据Mysteel获悉,为确保国庆期间空气质量优良,9月24日,徐州市、连云港市、宿迁市于9月25日零时起启动重污染天气橙色应急管控。徐州市要求钢铁企业:独立烧结、球团企业一律停产;单烧结机的钢铁企业于9月26日18时起停产;两台以上烧结机的钢铁企业于9月25日零时起限产50%(按生产线计),9月26日18时起全部停产;球团、石灰窑参照烧结机执行。

5、安赛乐米塔尔或将关停部分南非钢厂:

南非安赛乐米塔尔(ArcelorMittal South Africa)是非洲最大的钢铁生产商,在周三的一份声明中,该公司表示或将关停部分南非钢厂。该公司供应南非60%以上的钢材,并在Vanderbijlpark、Vereeniging、Saldanha和Newcastle设有钢厂。

南非钢铁消费目前正处于十年来的最低水平,较2007年下降30%。2019年的上半年,由于销量下降,公司收入下降了5%,整体亏损为6.38亿兰特(约4300万美元),净债务从6个月前的5亿兰特(3300万美元)增至17亿兰特(1.13亿美元)。该公司还表示,目前正在审查部分钢厂的运营和财务状态,但不包括其商业焦炭业务,并且不会影响收购Highveld Structural Mill的计划。审查的结果可能会导致部分钢厂关停。

该公司已经与可能的被裁员的员工进行谈判,磋商将于2019年第四季度之前完成。公司共有8700名员工,其中超过2000人可能被裁员。

6、淡水河谷官方宣布2019年球团目标年产量减少200万吨:Mysteel 知悉,北京时间9月27日,淡水河谷(Vale)官方发文表示,为了更好适应当前市场的形势,公司已将其2019年的球团目标年产量从此前公布的4500万吨降至4300万吨。2019年其铁矿石(包括球团)目标销量保持不变,仍为在3.07亿-3.32亿吨,预计2019年的铁矿石(包括球团)销量为该区域的中间值。

7、关于淡水河谷于2020年第一季度推出铁矿石新品种的报道:Mysteel获悉,北京时间9月25日,淡水河谷(Vale)黑色金属首席执行官Marcello Spinelli表示,公司将于2020年第一季度开始提供铁矿石新品种 - GF88,该产品为用于造球的赤铁精粉,由研磨淡水河谷旗舰产品卡粉(含铁量65%的Carajas IOCJ)制成。

推出新产品的原因是为了更好迎合市场需求。淡水河谷预计,中国高炉中的球团入炉比例将从2018年的14%提高到2025年的19%。同时,到2020年中国对优质铁矿石球团的需求将极大增加,因为中国将采取行动减少城市的工业污染,将数十家钢厂转移到沿海地区。

五、节后市场预判

本周进口矿市场价格呈现小幅走跌趋势。节后市场来看,澳洲发运量因检修较多而低位徘徊,到港方面或因台风影响后恢复正常出现集中性到港。需求方面,国庆节后钢厂存在一定的补库需求,但集中性补库可能性较小,同时,伴随着钢厂利润的回升,对矿价形成一定的支撑。下游市场方面,钢材表观需求维持高位。总体来看,预计节后市场矿价呈现震荡偏强走势。重点关注节后复产以及港口疏港限制情况。