华东市场方面:本周上海热轧市场价格小幅上涨,现1500mm普碳钢卷主流报价3590-3600元/吨,1800mm宽卷主流报价在3760-3780元/吨。低合金1500mm主流报价3810-3820元/吨,1800mm低合金报价3870-3890元/吨。本周黑色商品期货市场先扬后抑,上海地区热轧现货价格小幅上涨,周初成交较好,之后几日成交稍显清淡,高位成交乏力,价格也出现了下滑,整体来看9月市场表现平平,主要还是受诸多外界因素影响所致。例如:期货、商家心态、市场库存、钢厂产量以及出厂价格等。其中主要的矛盾依然在于,高供应、高库存,加上市场压力加大的同时,资本市场对期货看跌,就是9月份整体格局的真实写照,目前利空因素强于利好因素,节前走势很难出现大幅突破,基本处于涨跌两难局面。而即将进入十一小长假,节中需求停滞,到货不停,所以节后库存增加基本是必然,但受价差因素影响,目前华东价格为洼地,华北散单基本不会发到华东,所以节后库存增加不会太多,预计在1万吨左右。而节后,限产结束钢厂是否能继续减产?在市场到货增、钢厂继续挺价、贸易商接单意愿差的情况下,短期内市场压力仍在,综合来看,节后或将走出先扬后抑的走势。

华南市场方面:本周广州市场热卷价格先涨后跌。目前主导钢厂4.75mm以上普卷价格在3690-3710元/吨,2.75mm卷价格在3770-3800元/吨之间,与上海价差90元/吨,与天津价差50元/吨。周一受限产消息和节前补库需求影响,现货市场大幅拉涨,但随后四天市场表现持续走弱,拿货量远小于周一,国庆补库不及预期,截至周五,市场成交已非常清淡,即使报出低价也无法提升出货量,加之当前市场商家普遍亏损,个别成本仍在3800元/吨以上,商家低价走量的意愿较低。资源方面,据笔者调研,首钢、建龙、纵横、燕钢、通钢等北方钢厂合计市场份额占乐从热卷市场的70%以上,而传统资源大厂柳钢、涟钢发往乐从资源量大幅缩减,原因是乐从热卷价格虽高于华东,但在华南地区仍处洼地,本地钢厂更倾向于发往广西、云南、湖南等地,如柳钢便大幅增加了在广西区域的资源投放。从需求来看,10月中上旬需求一般无太大问题,进入下旬后需求可能会转差;从供给来看,今年乐从热卷到货偏多,北方钢厂资源大量南下乐从,加之今年钢厂限产意愿较低,东北等地的需求弱于往年,北材南下时间大概率提前半个月至一个月左右,对华南热卷价格将形成冲击。从期货角度看,螺纹月线的头肩顶形态基本完成,期货价格下行压力较大。预计国庆后乐从热卷仍然易跌难涨。

华北市场方面:本周京津冀地区热轧市场震荡运行,涨跌不一,其中唐山、石家庄小幅下降10-20元/吨,其他区域平稳趋强10-20元/吨,截止本周五,大部分地区价格在3610-3650元/吨,石家庄仍属于偏高区域,价格在3670元/吨。周初受各地陆续出台秋冬季限产政策刺激,加之期货开盘上涨,现货市场也普遍有上涨意愿,不过北方地区商家普遍较为谨慎,涨价幅度明显低于华东、华南。成交方面,在钢坯、期货以及其他品种价格上拉的带动下,市场交易明显活跃,但高价位成交仍显乏力,因此周中后期,成交再次趋于平淡,价格也出现了下滑。临近国庆长假,节前终端备货需求似乎还没开始就已经结束,商家普遍反映目前出货相当困难,下游采购极其不积极。而钢厂方面,受环保限产影响,河北地区钢厂均已按政策要求停限,钢厂铁水不足,热卷供应量有所收缩,部分钢厂传达下月协议量减少的通知,后期市场到货可能会有所减少。整体来看,供应可能会收缩,下游需求端也同时受环保限产影响,加之运输受阻等因素叠加,后期京津冀的热卷市场可能会继续震荡运行。

【指数方面】

9月27日Myspic国内钢材价格综合指数139.47上周上升0.35%,较上月上升0.95%,与去年同期相比下降13.97%;国内扁平材指数为120.71,较上周上升0.02%,较上月下降0.12%,与去年同期相比下降13.6%;热卷指数为131.18,较上周下降0.05%,较上月下降0.35%,与去年同期相比下降14.42%。

【价格方面】

热轧板卷:本周国内热轧板卷市场价格先涨后跌。全国24个主要市场3.0mm热轧板卷价格均价为3776元/吨,较上周上涨3元/吨;4.75mm热轧板卷均价为3719元/吨,较上周上涨4元/吨。

【库存方面】

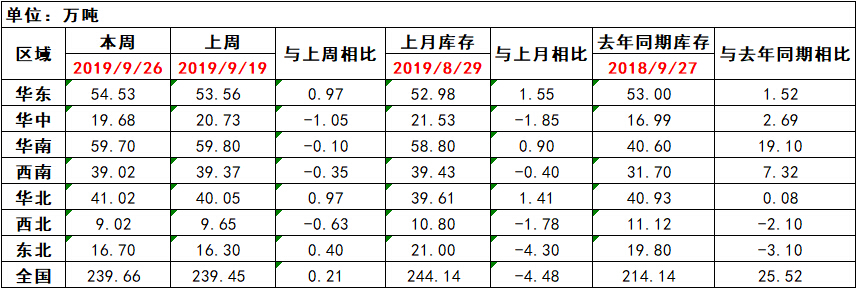

表1:全国主要区域热卷库存变化(2018.9.12-2019.9.27)

从各区域的库存数据看,库存增幅最多的城市是华北与华东,较上周增长了0.97万吨;库存下降最多的城市是华中地区,较上周下降1.05万吨。

【趋势分析与建议】

本周市场价格呈现震荡走势,市场整个基本面则体现的相对悲观,厂家10月份订货压力有明显体现。就商家近期反馈,节前备货基本已经完成,然整体市场库存依然较高,因此努力出货,规避风险的想法体现的尤为明确,规避风险的想法较为明确。就此情形看,节后库存仍将迎来一个小高潮,虽然华北地区有减量,但总体影响并不大,短期价格承压趋势难改。