上海:本周上海地区中厚板均价持稳,但整体走势呈现明显的前高后低趋势,市场情绪有一定转弱。从交易的角度来看,期待中的节前终端集中备货放量的行为没有呈现,整体需求端对价格的支撑力度较弱。钢厂本周手持订单周期也偏短,所以也存在着指导价下调的可能。从周边江苏区域来看,包括长达等出厂价格本周也有部分下调,带动了成本底部的下移。从库存层面来看,虽然上海整体库存增加不多,但是材质结构依然存在着明显的低合金资源过多,消化迟缓的窘境,这一点从本周普锰加价逐步下调也可以明显看出。从供应角度来看,近期北方相关检修减产有所发酵,阶段性预计会形成供应端减量利好所带动的整体行情企稳上涨的可能性,节后综合来看,预计还是以先强后弱的可能性更大。

京津冀:本周京津冀中厚板市场价格下跌,库存下降幅度较大,其中邯郸市场现3650元/吨。周初受环保限产政策频出影响,市场价格小幅上涨,但需求表现萎靡,现货缺乏上涨动力。周中市场回归理性,临近月底,加之对国庆期间需求表现的悲观预期,部分贸易商资金压力较大,多降库出货,回笼资金,现货价格趋弱运行。钢厂方面,邯郸地区钢厂陆续闷炉,产量下降明显,市场到货情况极差,供给端明显缩量,锁价坚挺,钢厂挺价意愿较强,加之市场库存下降幅度较大,供需双弱态势明显。综上所述,预计短期内京津冀中厚板市场趋弱盘整运行。

广州:本周广州中厚板价格小幅下跌,以韶钢Q235B为例,现主流过磅价报3890-3900元/吨,其余如柳钢、宝钢、鞍钢过磅价3850-3880元/吨,价格较上周小幅下跌20-30元/吨。市场方面,周初期货大幅上扬,市场心态有所好转,成交情况也表现尚可,但随着国庆假期临近,下游采购积极性转弱,加上周终期货有所趋弱,致使下游观望情绪加重,整体成交量明显下降。资源方面,本周新资源到货较少,市场库存较上周小幅下降,据同口径统计,本周中厚板库存量为17.4万吨,较上周库存下降0.1万吨。综合来看,在国庆假期将至及月底资金方面等的影响下,商家基本以积极出货为主,因此预计下周广东中厚板价格维持弱势盘整。

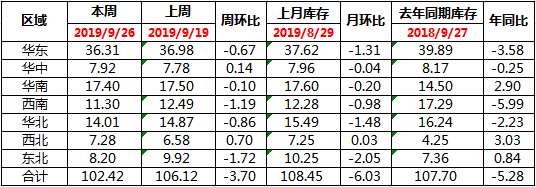

本周全国中板库存总量为102.42万吨,较上期减少3.7万吨。

二、本周钢厂调价。