上海:本周上海市场整体价格偏弱运行,主流贸易商还是以积极出货降库存的操作为主,市场整体成交依然偏弱。从目前的市场资源组成的情况来看的话,主流资源依然以萍钢为主,目前萍钢还是以低合金为主,普板比例依旧偏低。其余厂家另外有扬州恒润、江阴西城、飞达、沙钢、新余、营口等,近期外来厂家相对于其他区域而言偏少。钢厂目前利润继续呈现收缩的迹象,尤其是调坯为主的企业目前基本处于盈亏平衡附近,但整体从产出来看的话目前尚未有集中性检修等生产行为出现,供应端压力依旧较大。从成交环节来看,市场大部分贸易商表示成交受到价格走弱的影响,整体继续受到了较大的压制。目前市场整体氛围依然偏弱,预计整体价格继续以小幅走弱为主。

京津冀:本周京津冀中厚板市场延续震荡下行态势运行,市场整体交投氛围较差。周中受期货拉涨成交有所放量,但整体成交一般,下游用户对后市较为悲观,采购积极性较差。钢厂方面,本周京津冀产能利用率仍处于高位,虽较上周稍有下降,但整体供应压力较大,加之钢厂锁价下调,价格上涨动力不足。库存仍处于正常水平,库存压力较小,对价格有所支撑,但受制于对后市的悲观预期,贸易商仍以出货操作为主。综上所述,预计短期内京津冀中厚板市场或维持弱势盘整运行态势。

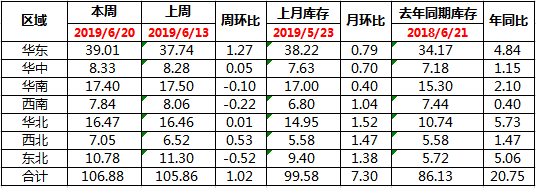

广州:本周广州中厚板价格继续下跌,以韶钢Q235B为例,现主流过磅价报3960-3990元/吨,其余如柳钢、宝钢、鞍钢过磅价3920-3970元/吨,价格较上周下跌50-60元/吨。市场方面,受下游需求疲软的影响,整周市场成交表现不佳,加上贸易商对于后市仍较为看空,商家报价持续下滑,且实际成交仍存暗降。资源方面,目前市场普中板占比较多,其中北方材如上钢、恒润、敬业等低价资源对于市场影响较大,普中板价格易跌难涨。不过低合金板由于前期各贸易商库存不大,且新进资源较少,现相较于普中板价差仍较大,因此低合金板与普中板价差仍将继续修复。库存方面,据同口径统计,本周中厚板库存量为17.4万吨,较上周库存小幅下降0.1万吨。综合来看,目前需求较为清淡且难以得到有效改善,预计短期内中厚板价格或窄幅震荡偏弱。

本周全国中板库存总量为106.88万吨,较上期增1.02万吨。

本周钢厂调价较少,主流钢厂下调为主。