本周铁矿现货价格小幅下跌,钢厂采购情绪转弱,成交清淡,下周钢厂补库基本结束,需求继续减少,然周六的巴西VALE尾矿坝事故,导致市场情绪波动剧烈,预计周初市场会受到消息面影响,价格提振上扬,但多数有价无市,待理性回归恢复假日相对冷清的市场氛围,价格总体震荡偏强。

一、本周价格回顾:港口远期价格双跌、块矿溢价微涨、进口利润有所修复

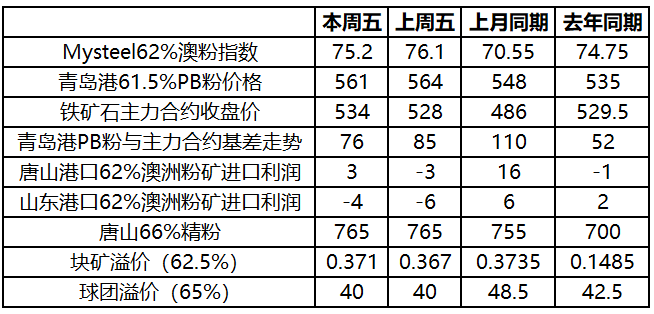

截止至本周五,青岛PB粉价格为561元/吨,跌3元/吨;Mysteel62%澳粉价格指数为75.2美元/吨,跌0.9美元/吨;Mysteel62.5%块矿溢价指数为0.3713美元/吨度,涨0.0043美元/吨度,Mysteel65%球团溢价指数为40美元/吨,平。本周美元浮动溢价继续下跌,BRBF为指数+2美元/吨,跌0.2美元/吨。进口利润方面:本周62%澳粉进口利润曹妃甸港为3元/吨,涨6元/吨,青岛港为-4元/吨,涨2元/吨。

衍生品市场方面:本周连铁主力走势较强,截止至周五,连铁主力收于534,周涨6,涨幅3.7%。本周青岛港PB粉与连铁主力合约基差为76元/吨,较上周缩小9元/吨,基差持续收窄约1月,主要是期货贴近现货。

二、成交量以及品种表现:钢厂补库接近尾声、PB粉成交占比增加

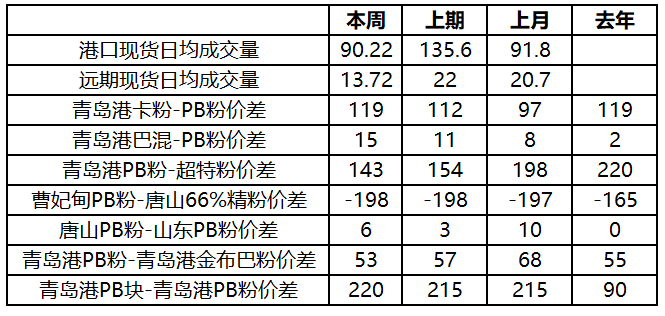

本周Mysteel统计港口现货日均成交90.22万吨;环比下降45.38万吨,12月份日均成交量为91.8万吨。本周钢厂补库接近尾声,港口现货贸易活跃度有所减弱,成交量出现大幅下滑。其中PB粉成交所占比重增大,一方面前期中低品成交活跃,钢厂品种的库存基本补完,另一方面高低品价差持续缩小,超特粉性价比减弱。

本周Mysteel统计远期现货日均成交量为13.72万吨,环比上周减少27.78万吨,12月份日均成交量为20.7万吨。周内远期现货市场表现冷清,商家报盘积极,但市场询盘较少,指数溢价小幅走弱,市场卡粉资源需求稍有好转。

港口现货价差以及品种相关性方面:巴西矿溢价反弹、高低品价差持续收窄、超特粉维持上涨但涨速变缓

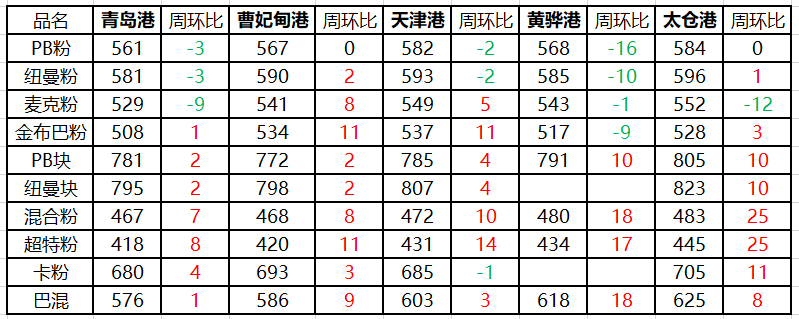

本周巴西矿溢价大幅上涨;卡粉与PB粉价差为120元/吨,涨8元/吨;BRBF与PB粉价差为15元/吨,涨4元/吨。主要是近期PB+超特配比火热,BRBF存在一定补涨空间。2、PB粉与金布巴价价差开始收窄,本周为53元/吨,收窄4元/吨。3、粉块价差开始扩大:青岛港PB粉块价差221元/吨,周环比上涨6元/吨;4、内外矿价差亦开始扩大,唐山66%精粉与PB粉价差为-200元/吨,2扩大2元/吨;5、高低品价差本周持续大幅收窄:PB粉与超特粉价差为144元/吨,收窄10元/吨,本周超特维持上涨态势,周涨幅6元/吨,而PB粉周跌4元/吨。6、港口间价差方面:粉矿唐山与山东价差持续扩大,PB粉曹妃甸港较青岛港高5元/吨,收窄2元/吨;块矿山东与唐山价差持平,PB块青岛港较曹妃甸港高9元/吨。

三、基本面回顾

1、供应方面:到港降发货增、力拓泊位检修逐渐恢复、FMG涨势明显

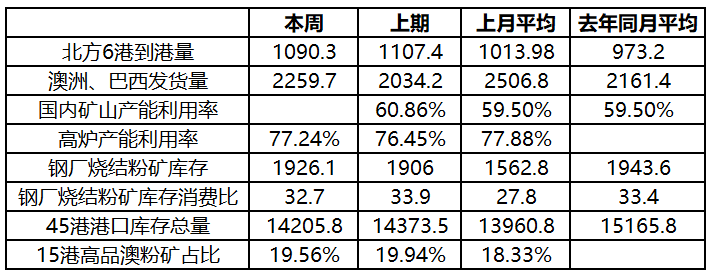

到港方面:上周到港总量高位回落,降至均值附近。全国26港到港总量为2099.7万吨,环比减少402.8万吨;北方六港到港总量为1090.3万吨,环比减少17.1万吨,降幅主要集中在华东、华南等区域,结合澳洲发运来看,预计本周到港量小幅波动为主。发货方面:上周澳洲巴西发货量小幅回升,发货总量为2259.7万吨,环比增加225.5万吨。澳洲发往中国的量为1379.3万吨,环比增加169.2万吨;巴西铁矿石发货总量为620.1万吨,环比减少56.0万吨。分矿山来看,力拓发往中国的量有所下降,总量为418.1万吨,环比减少25.2万吨;FMG及BHP发货量均有小幅回升,其中FMG涨势明显,总发货量为379.6万吨,环比增加136.4万吨,BHP亦小幅增加52.4万吨至499.7万吨;VALE发货量再次回落,位于同期低位,发货量为585.5万吨,环比减少33.9万吨。本周有新增泊位检修,但力拓港口泊位检修有所恢复,预计本周发货总量变化不大。

另本周矿山纷纷公布2018年四季度财报:BHP2018年第四季度铁矿产量为6600万吨,环比降9%,同比降1%;英美资源南非Kumba矿区2018年第4季度铁矿石产量按计划减量至1020万吨,同比减少13%

2、需求方面:高炉产能利用率及日耗回升、疏港增至高位

开工率方面:Mysteel调研247家钢厂高炉开工率77.12%,环比上周增1.28%,同比增1.63%;高炉炼铁产能利用率77.24%,环比上周增0.79%,同比增1.79%,钢厂盈利率79.35%,环比增0.81%,日均铁水产量216万吨,环比上周增2.2万吨,同比增5.02万吨。本周华北、华东区域高炉复产较为集中且含有部分大高炉复产,故铁水及产能利用率有明显回升。日耗方面:本周统计64家样本钢厂烧结粉矿日耗58.91万吨增加2.68万吨,同比去年增加2.76%,唐山、邯郸区域因限产阶段性放松日耗有所回升。港口疏港方面:本周统计全国45港日均疏港总量301.37万吨增13.59万吨,总量重回300万吨以上高位,主因春节临近,钢厂积极拉货进厂以备春节期间正常生产。

3、库存方面:港口库存大降、钢厂库存增至年内高位

港口库存方面:Mysteel统计全国45个港口铁矿石库存为14205.75万吨,环比上周降167.75万吨,其中以河北降幅最大,共计下降85万吨。钢厂库存方面:本周Mysteel统计64家样本钢厂进口矿平均可用天数34天,较上期持平,临近假期,全国各地区库存陆续垒高,钢厂方面基本结束补库,预计下期上升空间有限。

本周Mysteel统计15个主港高品澳粉占比为19.56%,较上期降低0.38%,较上月同期增加0.42%。PB粉库存小幅下降72.29万吨至927.25万吨;纽曼粉库存为338.89,较上期基本持稳;金步巴粉库存持续上涨398.13万吨至416.6万吨。中低品库存自十二月中旬以来持续下降,本期超特粉库存下降98.82万吨至1685.93万吨;混合粉库存为285.46,较上期微增9.58万吨;PB块库存小幅下降,周内回落24.3万吨至377.29万吨。

四、重点区域市场与价格回顾

华东区域:钢企补库进入尾声下周市场或有价无市

本周华东区域价格整体盘整走强,整体来看,临近春节前夕,钢企补库基本完毕,成交缩量明显。据笔者了解,目前钢企库存经过上周集中补库之后,铁矿库存目前在一个月左右水平,仅有部分钢企库存低于20天,整体后续补库量有限,钢企反馈零星补点缺口后,节前补库基本告一段落。从成交情况来看,本周高品成交量占比走强,主要原因是前期低品价格推涨之后,钢企已经提前完成备库,且市场价格上涨后,部分贸易商的投机需求有所恢复,品种以PB粉为主。现阶段节前钢企补库基本完毕的情况下,虽然港口高品矿占比仍然较为充裕,但市场预期转好情况下,贸易商从前期兑现利润后变成低于心理价格预期不出的情况,挺价心态明显,故下周市场或将进入有价无市情况,成交继续缩量,价格高位探涨。

华北区域:节前倒计时钢厂补库接近尾声

本周华北区域外矿港口现货价格稳中探涨。由于距离春节长假仅余半个月的时间,华北区域尚未完成累库的钢厂多于本周完成最后的补库。具体到品种来看:PB粉、金布巴粉、超特等品种的流通性依旧好于其他品种。截止至1月25日统计,曹妃甸港PB粉约为148万吨,京唐港约为132万吨(上周数据曹妃甸港112万吨,京唐港116万吨),均较上周出现较大增幅。综上,本周华北区域90%以上的钢厂已经完成节前补库计划,下周仅余少量采购需求,加之下周贸易商陆续进入休市状态,预计节前进口矿市场维持高位震荡。

沿江区域:块矿与低品粉上涨高品粉暂无起色

本周沿江地区钢厂基本补库结束。以PB粉为主的高品粉需求甚少,成交价格偏弱;超特粉已经连续三周以高幅度上涨,本周以445元/吨收尾;块矿依旧坚挺。本周整体成交量收缩,而上周检修钢厂周初恢复正常,采购稍微活跃,成交价格略高于市场平均可成交价。江内PB块贸易量紧俏,持货的贸易商对价格不愿让步,随行就市,成交价也较上周上涨10元/吨;超特粉周五预售445元/吨,继续保持增势。下周是春节前最后一周,预计鲜有成交,结合上述情况,下周沿江进口矿行情价格高位震荡。

五、本周限产回顾

唐山市:1月21日唐山市人民政府发布关于《唐山市重点行业2019年第二至三季度错峰生产实施方案》的通知,经核实截止发稿,已有部分钢厂收到该文件:为切实解决我市3-9月份空气质量排名靠后问题,按照《2019年全市生态环境保护工作方案》、《唐山市人民政府关于印发唐山市2018-2019年秋冬季钢铁行业错峰生产方案的通知》(唐政字2018119号)要求,结合我市气象条件,制定本方案。邢台市:1月24日,邢台市大气污染防治工作领导小组办公室发布关于邢台市启动重污染天气橙色预警的通知。据Mysteel了解,消息基本属实,区域钢铁企业均已收到相关文件。自2019年1月24日0时启动重污染天气橙色(Ⅱ级)预警,按照《邢台市重污染天气应急预案》(邢政办字〔2018〕81号)实施Ⅱ级应急响应措施,解除时间另行通知。

六、下周市场预判

本周现货价格下跌,下周市场从供应角度来看:本周港口泊位检修有所恢复,新增检修较少,预计发货量变化不大,到港方面,按发运排船推算,预计到港量亦变动不大,供应方面无明显变化。需求端来看:(1)本周高炉开工率、日均铁水产量均回升,且高于去年同期,主要在于复产高炉较多,下周新增检修较少,预计开工率窄幅波动,从库存端来看:钢厂库存增加,临近春节各地陆续垒库,港口日均疏港亦重回300高位,但库存天数已达34天高点,基本已完成垒库,预计下周需求有所回落。

然而周六的巴西VALE尾矿坝事故,导致市场情绪波动剧烈,2月掉期一度有78美元/干吨成交,涨幅达3.5美金,随后3月BID也跟涨到了75.5美金。对周一市场价格有提振作用,部分弥补了钢厂补库结束对价格的抑制。预计周初市场会受到消息面影响,价格提振上扬,但多数有价无市,待理性回归恢复假日相对冷清的市场氛围,价格总体震荡偏强。