【价格方面】

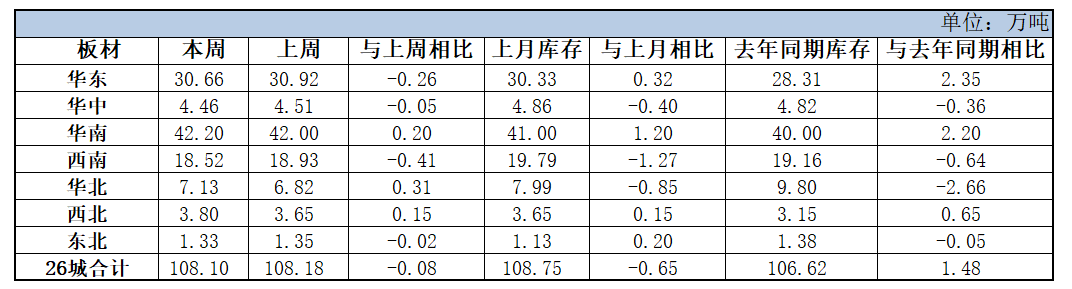

【库存方面】

重点市场阐述:

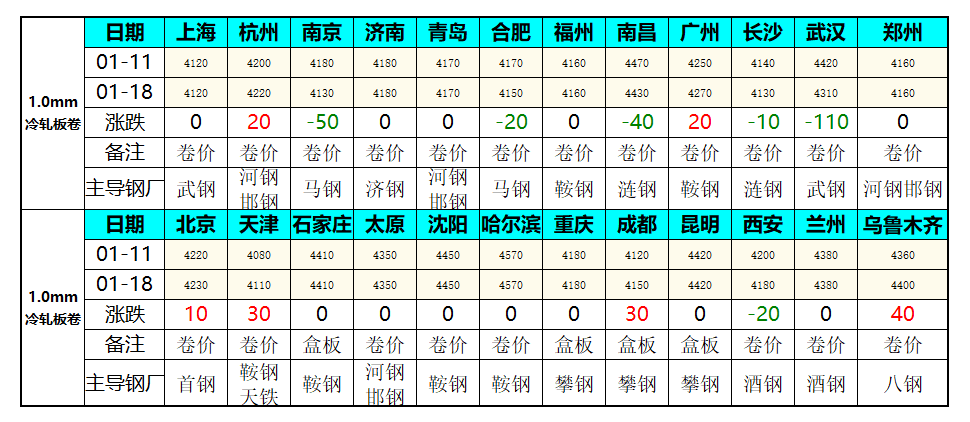

上海冷轧:本周上海冷轧现货价格主流盘整运行,日均成交量环比上周略有减少。具体现货价格方面:截至发稿,现1.0鞍卷4120,1.0本卷4100,本板4110,1.0武卷4120,1.0唐二卷4120,1.0首卷4110,1.0邯卷4120,1.0马卷4130。库存方面:17日上海板材仓库同口径冷轧22.86万吨,周环比减少0.3万吨。另17日本网所盘上海全体仓库冷轧53.56万吨,周环比减0.45万吨。资源方面:本周本钢出台12月份期货结算价格政策,冷轧追补600元/吨不含税,据商家核算,到上海实际成本在4070元/吨,按照目前市场1.0mm4120元/吨附件的报价,商家仍有利润可言。临近年底,预计下周成交压力逐步加大,现货价格盘整运行为主。

京津冀冷轧:本周市场过节气氛渐浓,供需两弱格局愈加明显,库存虽有增加,但整体不改供应偏弱。对于冬储,本地不管主导大户还是中间商,库存均保持在正常偏少,轻仓过节心态下订货能少则少,加之周边钢厂停产以及不饱和生产,市场交易氛围愈加清冷。目前市场最大的担忧是,冷轧供需矛盾突出,下游预期需求不理想将长期压制价格处于弱势品种。本周价格上涨主要因素为经销商库存以及短期到库较少,多认为短期价格或偏稳,但对于长期行情不看好极大限制了市场交易氛围。另了解,本月底本钢资源将少量流入本地,周边厂整体投放正产偏少,因此预计库存大增概率不大。2019年1月18日监测的8家冷轧板卷生产企业总11条产线实际开工条数9条,整体开工率为82%,本周钢厂实际产量为19.75万吨,本周钢厂周年化产能利用率为66.20%,较上周上升0.68%。总体来看,短期本地冷轧价格小幅盘整概率大。