【价格方面】

【库存方面】

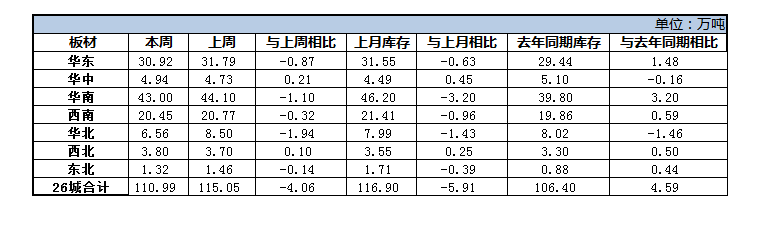

重点市场解析:

上海冷轧:本周上海冷轧现货市场表现为:周初止跌并且出现大幅度反弹,临近周末又开始下降的价格行情,涨价后的成交表现良好,部分规格出现紧张甚至缺货的现象。具体价格方面:现1.0鞍卷4210,1.0本卷4190,本板4200,1.0武卷4200,1.0唐二卷4200,1.0首卷4210,1.0邯卷4210,1.0马卷4270。库存方面:6日上海板材仓库同口径冷轧23.54万吨,周环比减少0.7万吨;另6日本网所盘上海全体仓库冷轧56.47万吨,周环比减少1.1万吨。市场方面:上周末受中美在G20饭桌谈判利好消息的影响,钢坯、盘面均呈现上涨的态势,冷轧也跟势上涨,而前期因为一直下跌行情被抑制的需求也出现了增加,虽然对后市供需基本面并未完全看好,但也怕短期的上涨,下游采购积极性尚可。资源方面:由于近期上海一直下雨天气,影响了卸货,罗泾港码头、宝钢码头均出现了不同程度的压港,主要为北方鞍钢、本钢、日照等资源,因此本周社库虽然下降,但预计未来集中卸货时库存或会出现增加;而随着后期需求的逐渐下降,预计冷轧现货价格很难持续上涨,很有可能会再一次下降。

京津冀冷轧:本周国内钢价报复性涨价,部分品种涨幅超过300元/吨,本地京津冀冷轧亦明显上涨,但涨幅明显弱于其他品种,截至周五本地冷轧价格较上周涨120-170元/吨。周初在暴涨的带动下,市场出现补货小高峰,需求集中释放明显,不过随着价格冲高回落,需求开始受抑制,市场成交开始转向清淡,经销商信心松动以至于低价抛货。目前,市场对于持续涨价不看好,反弹出货意愿明显,但无奈下游需求弱,无法为市场起到支撑,因此市场心态始终颓废。据部分钢厂反馈,接单情况较差,一单一议方式增加。据监测,2018年11月30日监测的8家冷轧板卷生产企业总11条产线实际开工条数11条,整体开工率为100%,本周钢厂实际产量为22.42万吨,本周钢厂周年化产能利用率为75.92%,较上周下降7.59%。预计,短期本地冷轧板卷价格震荡偏弱。

乐从冷轧:本周乐从冷轧现货市场价格小幅上涨,全周市场成交较好。价格方面:目前鞍钢1.0*1250*C的为4290元/吨,较上涨价格上涨50元/吨;首钢1.0*1250*C的为4280元/吨,较上周价格上涨50元/吨;柳钢1.0*1250*C价格为4290元/吨,较上周价格上涨80元/吨。其他涟钢、包钢、唐钢等1.0规格周内价格涨幅均在50元/吨左右。库存方面:本周乐从市场冷轧总体库存为43.0万吨,较上周减少1.1万吨;较上月同期库存减少3.2万吨,月环比减少6.93%;较去年同期增加3.2万吨,同比增加8.04%。市场方面:本周冷轧现货价格涨跌互现。由于前期市场长期跌价影响,本周市场在宏观利好消息的刺激下迎来反弹,周前现货大涨,交投火热。但随着期货弱势下行,市场再度陷入清淡状态。目前来看,宏观利好并不对现货价格形成长期支持,短期内供需矛盾点仍较为突出,随着冬季来临,市场需求难以有明显起色,因此预计下周,冷轧现货市场将震荡盘整运行。