上海:本周上海市场整体价格下行,但走势呈现先弱后强的趋势,市场出现了部分阶段性企稳的迹象。从贸易商反馈的成交的情况来看,本周价格下跌阶段有成交逐步开始放量,对底部价格存在着一定的支撑。目前市场利空来看的话资源依然较多,单纯从本地市场钢厂组成来看,三线资源新增加诸如上钢、飞达等厂家资源,唐中厚也继续有资源注入,加之原先市场存在的固定的萍钢、恒润、西城、敬业、沙钢、新余等厂家资源,目前在弱势背景下去库存依然是一大难题。情绪面随着持续的下跌虽然有部分改善但是目前实际补仓的客户依旧较少。从周边江苏区域本周价格重心也继续有小幅下移,目前综合来看市场情绪整体继续不佳,预计价格以盘整为主。

京津冀:本周京津冀中厚板市场盘整运行,在经历前几周价格大幅下跌后,现货价格达到钢厂生产成本线附近,部分地区低于成本线,继续下跌的空间较小,因此周中价格出现反弹。钢厂产能利用率较上周小幅下降,市场库存小幅下降,在基本面未发生较大变化的情况下,现货价格跌到市场预期为反弹的主要影响因素。成交方面,前期受价格快速下跌影响,市场成交氛围冷清,周中受价格止跌的影响,部分下游用户开始采购,成交有所放量。但市场情绪依旧较为萎靡,多数下游用户持观望态度,贸易商操作仍以出货为主。综上所述,虽近期受期货上涨、钢坯价格上调等影响,现货价格出现反弹,但价格大幅上涨的可能性较小,预计短期内京津冀中厚板市场或盘整运行。

广州:本周广州中厚板价格深幅下跌,以韶钢Q235B为例,现主流过磅价报3860-3880元/吨,其余如柳钢、宝钢、天钢、鞍钢过磅价在3800-3880元/吨,收盘较上周共下跌180-250元/吨。市场方面,全周期货大幅下跌,加上惨淡的需求,中厚板价格仍延续下行态势;在连续下跌下,市场心态不稳,出货偏差,贸易商除协议量外少有拿货,终端采购单位也多持单观望。钢厂方面,由于近期价格持续深跌,钢厂利润收缩基本已至成本线附近,部分钢厂或有减产、直销钢坯计划。另据了解,近期商家主动进货偏少,现市场商家库存有所收缩,厂库、社库的压力能否继续减少以至价格企稳,还需持续关注钢厂减产时间及力度,据同口径统计,本周中厚板库存量为17.8万吨,较上周同期下降0.2万吨。综合来看,目前惨淡的需求是影响市场价格的主导因素,在无明显利好下,预计短期中厚板价格仍将继续下探。

本周全国中板库存总量为106.32万吨,较上期减少2.39万吨。

| 区域 | 本周 | 上周 | 与上周相比 | 上月库存 | 与上月相比 | 去年同期库存 | 与去年同期相比 |

| 华东 | 34.69 | 35.86 | -1.18 | 37.06 | -2.38 | 38.25 | -3.56 |

| 华中 | 8.21 | 8.55 | -0.34 | 9.06 | -0.85 | 6.97 | 1.24 |

| 华南 | 17.80 | 18.00 | -0.20 | 18.30 | -0.50 | 15.60 | 2.20 |

| 西南 | 14.05 | 14.53 | -0.48 | 17.62 | -3.57 | 9.05 | 5.00 |

| 华北 | 17.10 | 17.39 | -0.29 | 17.46 | -0.36 | 15.68 | 1.42 |

| 西北 | 6.98 | 6.30 | 0.68 | 5.48 | 1.50 | 6.55 | 0.43 |

| 东北 | 7.49 | 8.07 | -0.58 | 7.90 | -0.41 | 9.92 | -2.43 |

| 合计 | 106.32 | 108.70 | -2.39 | 112.88 | -6.57 | 102.02 | 4.30 |

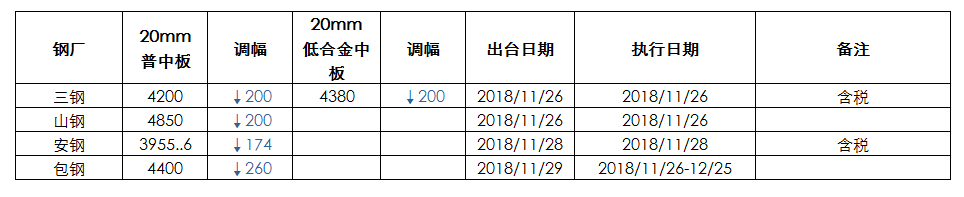

本周调价汇总:本周调价钢厂多,均为下调。