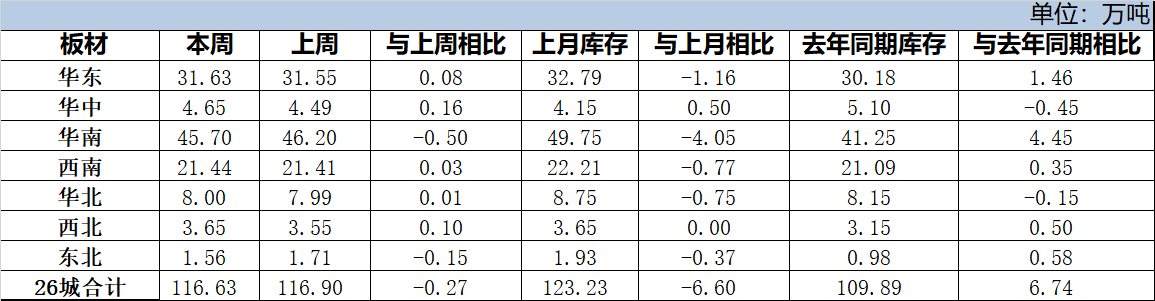

本周全国冷轧现货市场继续呈现大幅度下降的趋势,整体的跌幅超过了上周的水平;但是最后两日,由于盘面走势尚可,再加上上海地区的主要资源之一-本钢出台10月份月份结算价,略高于目前的现货价格,贸易商仍处于倒挂的节奏,因此商家的心态发生了略微的转变,主动且大幅度砸价的现象逐步淡出。另悉,据商家反馈,虽然市场呈现企稳的现象,但是在钢厂并没有减量,需求没有明显转好的情况下,维持正常的出货量是最基本的目标。具体价格方面:截至发稿,本周1.0mm冷轧平均价为4608元/吨,环比上周下跌110元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价4400元/吨,环比上周下调80元/吨;上海市场1.0mm武钢冷卷报价4360元/吨,周环比下跌160元/吨;广州1.0mm鞍钢冷卷报价4530元/吨,周环比下跌90元/吨。上海作为资源集散地,在下跌的行情,市场领跌的商户偏多,因此价格下浮也明显大于华南和华北地区。库存方面:15日本网监测23个城市库存,本周冷轧库存115.14万吨,较上周减少0.31万吨,较上月减少6.70万吨,同比增加6.87万吨。另15日本网监测26个城市库存,本周冷轧库存116.63万吨,较上周减少0.27万吨,较上月减少6.60万吨,同比增加6.74万吨。最新一期钢厂调研方面:2018年11月15日Mysteel调研数据显示,在29家冷轧生产企业(共计47条冷轧产线)中,共有8条产线停产,11条产线不饱和生产,整体开工率为82.98%,环比上周下降2.13%;产能利用率为81.32%,环比上周下降1.04%;周产量为82.31万吨,环比上周减少1.06万吨;钢厂库存量为35.02万吨,环比上周增加1.33万吨。综合而言,本周全国冷轧现货价格主要表现为大幅下跌后逐步弱稳的趋势,商家主动降价的意愿明显减少,但维持正常出货仍是主要目标;预计下周全国冷轧稳中偏弱运行。

【价格方面】

【库存方面】

重点市场解析:

上海冷轧:本周上海冷轧现货价格继续大幅下降,市场低位成交表现尚可。具体价格方面:截至发稿,现1.0鞍卷4380,1.0本卷4360,本板4350,1.0武卷4360,1.0唐二卷4370,1.0首卷4380,1.0邯卷4380,1.0马卷4450。库存方面:15日上海板材仓库同口径冷轧24.06万吨,周环比减少0.1万吨。另15日本网所盘上海全体仓库冷轧58.28万吨,周环比增加0.25万吨。市场方面:本钢10月份冷轧追补价格政策出台,冷轧追补750元/吨不含税,据本钢代理商表示,10月份资源的实际到货成本在4420元/吨附件;此次本钢追补政策出台后,与目前现货价格还是有一定幅度的倒挂,因此商家表示,如果能有成交量的支撑,不会再轻易下价格,尤其对于货多的贸易商来说,更不想跌价,市场心态发生了一定的转变。综合来说,本周上海冷轧现货价格先降后弱稳,但成交还是主要目标,因此预计下周继续稳中偏弱运行。

京津冀冷轧:本周市场心态依旧低迷,经销商不断下探寻求购买支撑,但无奈需求优先,且存在明显的拖延情绪,因此本周市场成交并不活跃。在杀跌情绪的带动下,经销商一再下调。生产方面,据监测,2018年11月16日监测的8家冷轧板卷生产企业总11条产线实际开工条数10条,整体开工率为91%,本周钢厂实际产量为24.70万吨,本周钢厂周年化产能利用率为83.64%,较上周下降3.59%。总的来看,目前冷轧仍处于下行通道,且无明显止跌信号,预计下周价格弱势下跌。