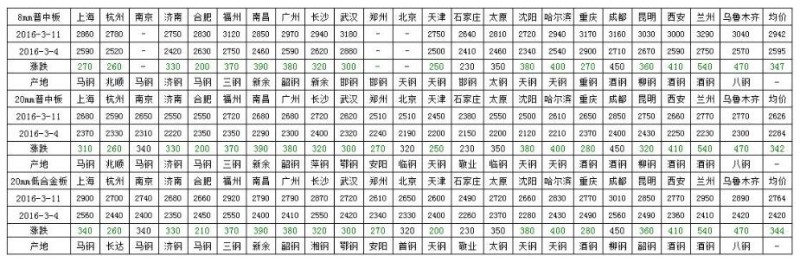

本周国内中板市场价格大幅上涨,其中兰州涨幅最大,上涨540元/吨。截止本周五收盘,从全国23个城市平均价格来看,8mm普板价格为2943元/吨,与3月4日相比上涨348元/吨;20mm普板平均价格为2627元/吨,与3月4日相比上涨343元/吨;20mm低合金板平均价格为2765元/吨,与3月4日相比上涨345元/吨。

京津冀中厚板:本周京津冀钢厂产能利用率较上周持平,其中天钢新线复产,现日产量3000吨左右,但资源并未流入天津本地,而是直接集港发往上海等华东地区。武安地区,现文丰中板日产量5000-5500吨,普阳老线停产,新线日产量10000吨左右。元宝山日产量2000吨,金鼎日产量2000吨,钢厂供应量处于偏高水平。本周钢厂锁价继续推高,上半周,普阳、文丰锁价最高涨至2350元/吨,接单5000吨;下半周,继续拉高至2450元/吨,基本没有新增订单,钢厂现有订单可维持生产1周左右。唐山中厚板3号1780m³高炉预计3月20日正式生产,中板产线升级基本完成,计划3月底复产,届时产量将恢复至7000吨左右,现日产量维持在3500吨左右,今日中板指导价格维稳2510元/吨。

本周,市场走出过山车行情,上半周在期货和钢坯价格暴涨的带动下,现货市场一路高歌,仅周一一天涨幅高达400元/吨左右,创下了单日涨幅的记录,最高售价高达2600元/吨,但好景不长,周三价格冲高回落,成交随之萎缩。价格能有如此大幅上涨,实在预期之外,上半周,市场带量上涨,使价格上涨有了敦实的上涨基础,价格拉高后有出货量的配合。下游用户或二三级经销商,节前基本处于零库存状态,节后价格上涨,只能被动采购,特别是在上涨进入白热化状态,终端客户只能补货,否则可能接受更高的价格。下半周,期货表现从强势转为平缓,现货市场拉涨热情减退,价格出现拐点,“追涨杀跌”被表现的淋漓尽致,成交转差,低价出货或暗降的情况较多。

从当前的基本面来看,在“供给侧”去库存的大的方针路线下,钢厂减产、限产预期较强,加上一二线城市房产价格大幅走高,基建、家用电器需求也将同步上升。值得警惕的是,钢价脱离成本区后,必将激发钢厂增产,且市场持续惜售后,现货库存出现明显上涨也会给后期上涨带来压力。虽然本周市场价格冲高回落,但总体上涨的趋势不变,市场需要找一个供需双方都能接受的价格平衡点,届时成交会再次放量,市场也将回归理性。

广州中厚板:本周广州中厚板市场价格较上周大幅拉涨360-380元/吨,截至目前,14-28mmQ235B普板报价如下:韶钢在2680元/吨,同规格低合金板在2790元/吨左右;柳钢、唐钢、天钢、鞍钢在2620-2640元/吨。在上周末钢坯及期货大涨的带动下,本地市场价格也疯狂上涨400元/吨,不过随后受期货转弱和钢坯价格高位回落的影响,由于当前利润较为丰厚,市场由惜售情绪逐渐转变为加快出货获利了结,周中价格小幅下挫,在整体资源偏少的前提下,价格继续高位盘整。库存方面,周末周一成交氛围颇为火爆,大户日出货量均在1000-2000吨,后期因为天气状况和买涨不买跌的心理,市场成交转为清淡,另外韶钢正式停产后,市场新到资源极少,不完全统计本周中厚板库存量为12.1万吨,较上周减少0.5万吨,去库存速度有所加快。目前下游终端观望情绪渐浓,市场将以需求为导向逐步回归理性,预计下周高价资源或逐渐向低位靠拢,整体盘整运行为主。

本周全国中板库存总量为95.90万吨,较上周减少3.34万吨。从城市来看,库存明显减少的城市乐从、唐山和西安分别减少0.5万吨。从区域来看,华中、华南、西南、华北、西北和东北分别减少0.10万吨、0.50万吨、0.20万吨、1.89万吨、0.70万吨和0.20万吨,华东市场库存较上周增加0.25万吨。

| 单位:万吨 | ||||||||

| 区域 | 城市 | 本周 | 上周 | 与上周相比 | 上月库存 | 与上月相比 | 去年同期库存 | 与去年同期相比 |

| 华东 | 上海 | 14.97 | 15.39 | -0.42 | 15.06 | -0.09 | 22.00 | -7.03 |

| 福州 | 1.00 | 1.00 | 0.00 | 1.00 | 0.00 | 1.35 | -0.35 | |

| 杭州 | 3.14 | 2.99 | 0.15 | 2.55 | 0.59 | 3.40 | -0.26 | |

| 合肥 | 1.30 | 1.10 | 0.20 | 1.20 | 0.10 | 2.48 | -1.18 | |

| 南京 | 0.85 | 0.90 | -0.05 | 1.65 | -0.80 | 1.80 | -0.95 | |

| 济南 | 7.25 | 7.60 | -0.35 | 7.60 | -0.35 | 6.70 | 0.55 | |

| 南昌 | 1.32 | 1.62 | -0.30 | 1.88 | -0.56 | 2.85 | -1.53 | |

| 无锡 | 5.00 | 5.21 | -0.21 | 6.30 | -1.30 | 5.00 | 0.00 | |

| 常熟港 | 6.36 | 5.13 | 1.23 | 1.46 | 4.90 | 1.98 | 4.38 | |

| 华中 | 长沙 | 2.50 | 2.80 | -0.30 | 2.40 | 0.10 | 3.40 | -0.90 |

| 郑州 | 4.00 | 3.70 | 0.30 | 4.05 | -0.05 | 3.10 | 0.90 | |

| 武汉 | 2.77 | 2.87 | -0.10 | 2.90 | -0.13 | 4.30 | -1.53 | |

| 华南 | 乐从 | 12.10 | 12.60 | -0.50 | 12.70 | -0.60 | 12.60 | -0.50 |

| 西南 | 成都 | 3.17 | 3.54 | -0.37 | 4.10 | -0.93 | 6.54 | -3.37 |

| 重庆 | 2.50 | 2.80 | -0.30 | 2.70 | -0.20 | 3.32 | -0.82 | |

| *昆明 | 3.40 | 2.88 | 0.52 | 2.80 | 0.60 | 2.55 | 0.85 | |

| *贵阳 | 0.55 | 0.60 | -0.05 | 0.50 | 0.05 | 0.97 | -0.42 | |

| 华北 | 北京 | 0.32 | 0.36 | -0.04 | 0.40 | -0.08 | 0.85 | -0.53 |

| 天津 | 1.10 | 1.20 | -0.10 | 1.25 | -0.15 | 2.30 | -1.20 | |

| *石家庄 | 0.65 | 0.80 | -0.15 | 0.90 | -0.25 | 0.40 | 0.25 | |

| *太原 | 0.85 | 0.85 | 0.00 | 0.65 | 0.20 | 0.65 | 0.20 | |

| *唐山 | 2.00 | 2.50 | -0.50 | 4.50 | -2.50 | 3.80 | -1.80 | |

| *邯郸 | 6.00 | 7.00 | -1.00 | 9.00 | -3.00 | 5.00 | 1.00 | |

| *包头 | 1.10 | 1.20 | -0.10 | 1.20 | -0.10 | 1.40 | -0.30 | |

| 西北 | 兰州 | 1.80 | 1.80 | 0.00 | 1.40 | 0.40 | 3.53 | -1.73 |

| 西安 | 1.90 | 2.40 | -0.50 | 3.20 | -1.30 | 1.50 | 0.40 | |

| *乌鲁木齐 | 1.10 | 1.30 | -0.20 | 1.40 | -0.30 | 4.40 | -3.30 | |

| 东北 | 哈尔滨 | 1.00 | 1.00 | 0.00 | 1.00 | 0.00 | 1.50 | -0.50 |

| 长春 | 0.30 | 0.30 | 0.00 | 0.10 | 0.20 | 0.28 | 0.02 | |

| 沈阳 | 4.80 | 4.90 | -0.10 | 4.80 | 0.00 | 5.30 | -0.50 | |

| *大连 | 0.80 | 0.90 | -0.10 | 0.90 | -0.10 | 2.00 | -1.20 | |

| 合计 | 95.90 | 99.24 | -3.34 | 101.55 | -5.65 | 117.25 | -21.35 | |

汇总简评:如图所示,本周出台中厚板调价的钢厂较多,基本均以上调为主,心态面依然以看涨为主。(除特别备注外,上述调整幅度及执行价格均为含税价)