一、价格方面

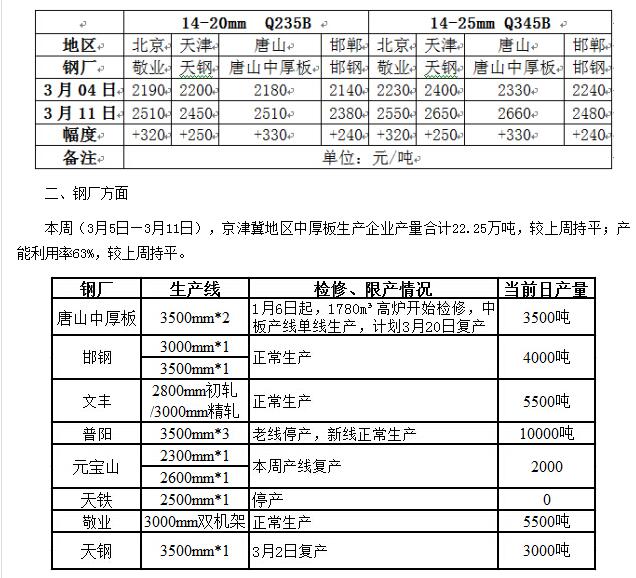

本周京津冀钢厂产能利用率较上周持平,其中天钢新线复产,现日产量3000吨左右,但资源并未流入天津本地,而是直接集港发往上海等华东地区。武安地区,现文丰中板日产量5000-5500吨,普阳老线停产,新线日产量10000吨左右。元宝山日产量2000吨,金鼎日产量2000吨,钢厂供应量处于偏高水平。本周钢厂锁价继续推高,上半周,普阳、文丰锁价最高涨至2350元/吨,接单5000吨;下半周,继续拉高至2450元/吨,基本没有新增订单,钢厂现有订单可维持生产1周左右。唐山中厚板3号1780m³高炉预计3月20日正式生产,中板产线升级基本完成,计划3月底复产,届时产量将恢复至7000吨左右,现日产量维持在3500吨左右,今日中板指导价格维稳2510元/吨。

本周,市场走出过山车行情,上半周在期货和钢坯价格暴涨的带动下,现货市场一路高歌,仅周一一天涨幅高达400元/吨左右,创下了单日涨幅的记录,最高售价高达2600元/吨,但好景不长,周三价格冲高回落,成交随之萎缩。价格能有如此大幅上涨,实在预期之外,上半周,市场带量上涨,使价格上涨有了敦实的上涨基础,价格拉高后有出货量的配合。下游用户或二三级经销商,节前基本处于零库存状态,节后价格上涨,只能被动采购,特别是在上涨进入白热化状态,终端客户只能补货,否则可能接受更高的价格。下半周,期货表现从强势转为平缓,现货市场拉涨热情减退,价格出现拐点,“追涨杀跌”被表现的淋漓尽致,成交转差,低价出货或暗降的情况较多。

从当前的基本面来看,在“供给侧”去库存的大的方针路线下,钢厂减产、限产预期较强,加上一二线城市房产价格大幅走高,基建、家用电器需求也将同步上升。值得警惕的是,钢价脱离成本区后,必将激发钢厂增产,且市场持续惜售后,现货库存出现明显上涨也会给后期上涨带来压力。虽然本周市场价格冲高回落,但总体上涨的趋势不变,市场需要找一个供需双方都能接受的价格平衡点,届时成交会再次放量,市场也将回归理性。