【国内重点区域铁矿石运行状况一览】

一、国内各地区铁矿石市场概述

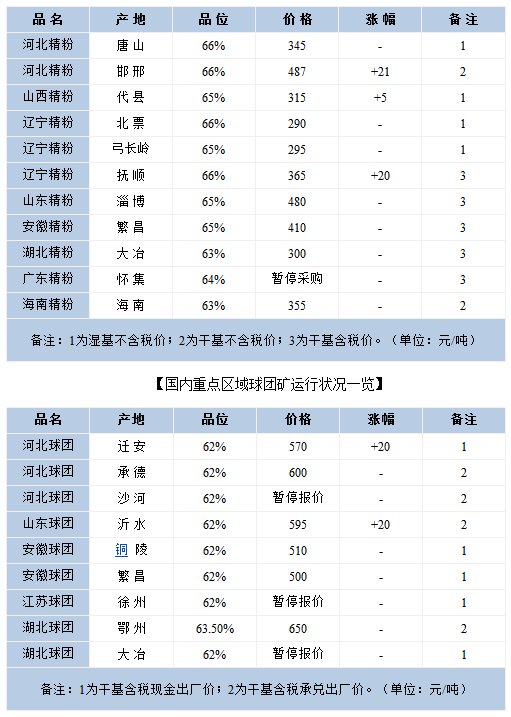

【东北地区】本周东北地区国产矿价格小幅上扬。

本周东北地区铁精粉小幅上扬,涨幅10-15元。主要采购厂家本钢、新抚钢及通钢全部上调,现本钢干基含税出厂365元,新抚钢干基含税到厂395元,通钢干基含税到厂430元,整体来看,矿山出货较上周有所好转,但库存水平没有明显下滑,已停产矿山复产依旧动力不足,仅部分有库存销售,下周矿山开工预计维持本周水平。受钢厂复产预期及节后矿价持续上扬影响,钢材价格也一路走高,但截至本周,全国钢材价格出现企稳迹象,后市如钢厂复产不及预期或者下游复工力量不足,此轮上涨极有可能在3月份迎来节后第一波滑落,这将进一步压缩钢厂利润,所以短期来看,矿价支撑力度尚不足。笔者认为本周上扬将会短期将保持盘整。

【河北地区】本周河北部分地区铁精粉价格续涨。

本周邯邢地区铁精粉价格略有上调。五矿邯邢66%碱性铁精粉干基不含税出厂价487元/吨,上调21元/吨。沙河地区64%碱性铁精粉湿基不含税现汇出厂价400元/吨,上调20元/吨。武安地区64%碱性铁精粉湿基不含税现汇出厂价380元/吨,上调10元/吨。武安地区部分钢厂原检修高炉均在本周恢复了生产,钢厂需求量的增多加快了其补充库存的节奏。另一方面,外矿价格周初大幅上涨,邯邢地区内外矿价差进一步缩窄。武安地区部分钢厂恢复内矿采购,采购量明显增多。目前该地区钢厂内矿库存平均使用天数为5天。邯邢地区多数矿山仍处在停产阶段,近期外矿价格上涨间接减轻了国内矿山的销售压力。本周该地区64%碱性铁精粉平均上涨幅度为20元/吨,矿山出货情况较前期略有好转。在价格上涨空间有限的情况下,矿山更多希望在下个月复产以前进一步削减库存。预计下周邯邢地区国产矿市场或将盘整运行。

本周唐山承德地区价格小幅上扬,涨幅较上周稍有缓解。地区供不应求情况依然存在,节前检修矿山并没有矿价的上升而提前复产,企业对后市依然不看好。随着周五进口矿价格有所松动,预计下周唐山地区国产矿价格弱稳,唐山66%干基含税现金出厂445-455元/吨,迁安66%干基含税现金出厂450-460元/吨,遵化66%湿基不含税现金出厂340-350元/吨;迁西66%干基含税现金出厂420-430元/吨;宽城65%干基含税现金出厂450元/吨,滦平63.5%钒钛粉干基含税现金出厂370元/吨。

【华东地区】本周华东地区铁精粉价格暂稳。

本周山东地区铁精粉价格暂稳,现山东主流大矿干基含税出厂价格在475-480元/吨,中小矿山干基含税出厂价格在455元/吨左右。由于本周进口矿价格涨势回落,钢厂未接受矿山调价要求,矿山此轮涨价要求落空。而目前山东在产矿山数量较少,整体来看销售情况较好,库存均降至低位。不过由于政府原因,出了个别大矿以为,其余企业短期内复产难度较大。从内外矿价差来看内矿仍有20元左右上涨空间,不过由于进口矿走势暂未明朗,钢厂处于自身利益角度,暂时不会给矿山涨价机会,短期内山东地区国产矿价格持稳观望可能性较大。

【中南地区】本周中南铁精粉市场平稳运行。目前广东河源64%铁精粉干基含税出厂310-320元/吨;湖北大冶63%铁精粉干基含税承兑出厂价290-310元/吨;海南矿业63%铁精粉干基不含税现金出厂价355元/吨,55%块矿不含税现金出厂240元/吨,涨10元/吨。节后进口矿价格一路上涨,虽近几日有所回落,仍使得国产矿节后的出货情况有所好转。加之部分矿山近几日才陆陆续续开工,内矿资源较为紧俏,国内矿山盼涨心切。多数钢厂目前库存尚可维持一段时间,内矿采购量虽较年前有所提高,但仍不是非常理想,钢厂提价意愿不强。外矿价格回落将再次施压国产矿,预计下周国产矿市场弱稳。