【京津冀各主要城市价格汇总】

【京津冀建筑钢材市场每日成交量变化】

【京津冀建筑钢材市场库存变化】

【现货市场(北京)螺纹钢售价与理论计算成本价格对比】

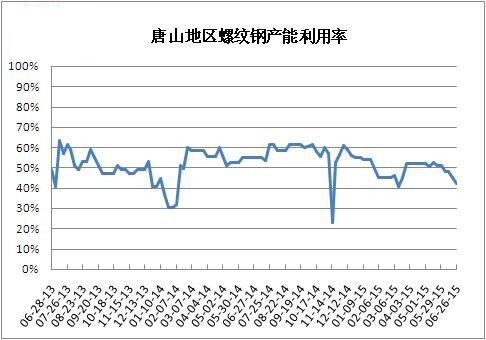

【部分主导钢厂生产情况调查】

【钢厂方面】

6月26日河北钢铁集团出台六月份结算政策,具体如下:

另:上述除“一单一议”产品外,唐钢、宣钢、承钢公司所有建材产品,对完成7月份订货计划量90%及以上的协议户按照5月25日-6月24日发货量在7月份给予订货奖励100元/吨。(非协议户不享受此奖励政)

【下周市场预判】

因本周临近河钢结算,京津冀建材市场观望心态浓厚,报价盘整为主。对于下周市场表现,各方面因素仍然不容乐观,价格拉涨仍较艰难,预计或窄幅弱势盘整。

第一,终端需求仍不容乐观。1-5月份,全国房地产开发投资32292亿元,同比名义增长5.1%,增速比1-4月份回落0.9个百分点,房屋新开工面积50305万平方米,下降16.0%,房地产开发企业到位资金45966亿元,同比下降1.6%。这些宏观数字都体现出房地产发展状况未见明显好转,市场需求仍然不佳,因此在没有好的需求作为基础,市场拉涨终究无力。

第二,库存增长 压力渐现。本周京津冀市场打破了库存持续下降了3个月的局面,都开始有所上涨,不仅是因钢厂月底到货较集中,主要还是因为市场出货量有限。在库存增加的情况下,贸易商压力倍增,心态上仍会认为保证正常出货才是保险之道。

第三,心态方面仍较悲观。在今日河钢结算政策落实之后,市场反应不大,虽有个别商家存有拉涨心态,但是大多数商家均以出货为主,报价平稳,这体现出商家对于价格拉涨并未抱有太大希望,且京津冀区域市场成交依然表现平平,因此没有成交配合,市场难有起色。

综上所述,钢厂无减产,市场需求未明显增加,这都使得市场价格拉涨难上加难,且主导市场上海的跌势未知,部分钢厂资源已经跌破2000元/吨大关,这使京津冀建材市场的心理低位愈发下探,因此预计下周京津冀建材市场或弱势盘整