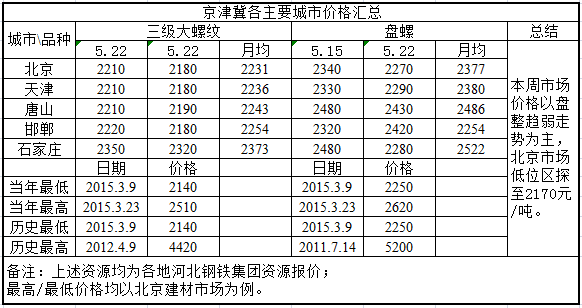

本周京津冀建材市场在需求依旧低迷、成本支撑不足的情况下,三级抗震大螺纹的整数关口在本周告破,截止本周尾盘报价跌至2180-2190元/吨。

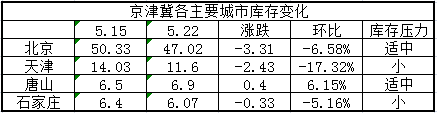

具体来看:虽然本周北京建筑钢材市场库存依旧处于削减状态,但近47万吨的库存量对于商家来说压力依旧偏高,因此在需求疲软、库存压力偏高的情况下,商家多以出货为主。据我网调查,今年受环保及房地产清查的影响,工地开工率同比去年均有不同程度的下降,成交量也不足去年同期的七成,侧面反映今年需求的疲软,通过本周的成家量也可窥全貌,本周北京建材10家大户日成交总量基本在1.2万吨左右,较去年同期的2万吨有明显缩减。另从其他市场来看,本周北京建材市场的导向作用影响尤甚,虽然其他市场库存均属低位、压力极少,但北京市场价格连续下跌也促使了周边市场的被动跟降。

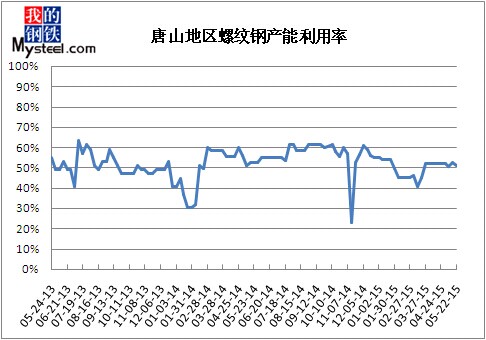

另外,成本方面:唐山钢坯在本周以1980元/吨收盘,较上周累计下跌30元/吨,对成品材市场的支撑愈加不足,从心态上也带来了一些“拖累”。

【京津冀各主要城市价格汇总】

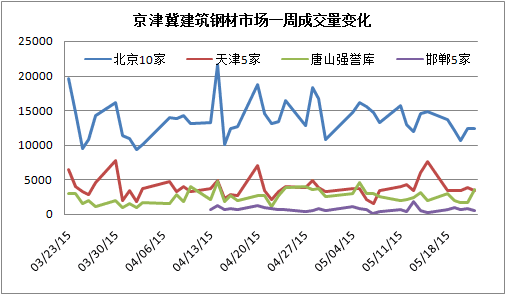

【京津冀建筑钢材市场每日成交量变化】

【京津冀建筑钢材市场库存变化】

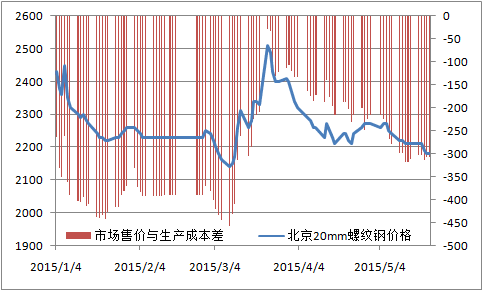

【现货市场(北京)螺纹钢售价与理论计算成本价格对比】

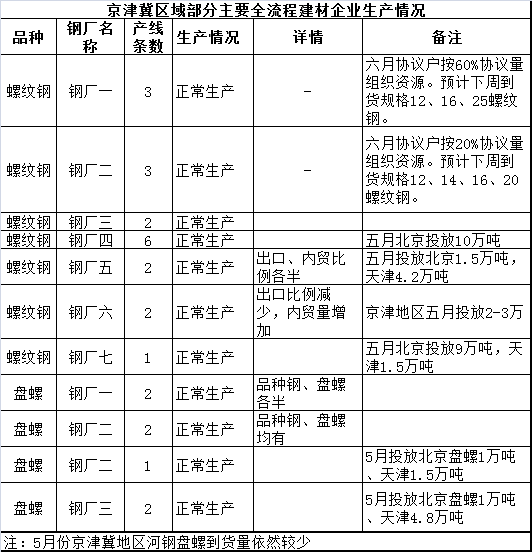

【部分主导钢厂生产情况调查】

【下周市场预判】

从月初至今,京津冀区域从未有过真正的行情,市场犹如一潭死水,就连月初的惯性拉涨也并未实现,而下周又恰逢河钢结算这一特殊时期,市场能否走出过往惯性拉涨的态势,可以从以下几方面分析:

成本方面。据我网统计,从上一结算期末至今,河北钢铁集团的三级大螺纹均价为2230元/吨,盘螺为2380元/吨,此价格分别高出当前市场50、110元/吨,加之对近几个月来河钢结算政策的参考,贸易商认为本月市场结算价格或许仍将不和心意,因此偏高的结算价格将对市场价格存有支撑。

心态方面:因京津冀建材市场需求不佳,市场价格跌跌不休,因此贸易商不断的把对价格上涨的期望向后推移,而今,钢厂结算后的一周已是本月拉涨的最后机会,因此压抑良久的拉涨心态较为迫切,在行动上表现为挺价意愿有所突显。

供给方面:据了解,河北钢铁集团下月到货比例有所下降,其中承钢到货比例为协议量的60%,宣钢为协议量的20%,商家普感钢厂到货量偏低,这也使得后期市场供给压力有所减小,为下周价格的上涨提供了心理上的支撑。

需求方面:从近一周来京津冀各地的成交情况来看,成交一直表现平平,这更直观的体现了市场需求的未见好转,因此缺乏需求支撑的京津冀建材市场价格上涨难度较大。

因此,综合以上方面,在结算价及商家挺价心态影响下,京津冀建材市场或将止跌反弹,但因需求面并未改观,市场价格即使上涨,幅度也极为有限