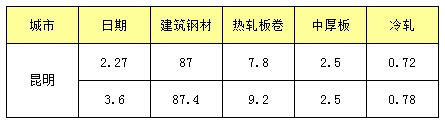

表一:本周云南主要市场价格变化汇总(单位:元/吨)

而板材价格整体走势呈现出震荡探底的格局。热轧方面,本周上海、天津、乐从等外围市场以小幅下跌为主,贸易商持稳信心明显受挫。另悉,近期攀钢资源到货集中,截止3月6日,据本网不完全统计,社会库存总量约为9.2万吨,较上周增加1.4万吨。贸易商销售压力明显,以价换量的操作模式居多,但是由于目前价格已经倒挂,预计下周以窄幅盘整为主。中厚板方面,本周唐山钢坯小幅反弹至1960元/吨,但是由于昆明市场前期价位过高,近期多以阴跌为主。冷轧方面,市场存在大量低价位资源,且成交情况尚可,高价位资源为促进成交,不得不跟跌,调整至合理范围。

至于型材,本周云南省主流市场大中型材价格弱势下行。据贸易商反馈,今年下游工程项目启动缓慢,大部分工地工人都将于元宵节后陆续返工,另有部分工地在春节前已有部分备货,故春节后至今,市场实际成交非常清淡,大部分经销商在这将近两周时间内,出货总量仅在30-40吨,商家心态受挫,故报价有所下调,望刺激成交。钢厂方面,据了解,本周昆钢厂内型材库存较上周下降0.9万吨,但目前库存量依旧处于较高水平,也正因此,昆钢新区分公司一型材生产线目前依旧尚未复产。

【主流市场库存数据】

表二:云南部分主流市场库存明细(单位:万吨)

本周云南市场库存均以上升为主,其中建筑钢材库存较上周增加0.4万吨。板材方面,冷轧库存较上周增加0.06万吨;热轧板卷增加1.4万吨,增幅较大。

【钢厂情况简析】

表三:云南部分主导钢厂政策明细

本周云南省本地建筑钢材生产企业出厂价格政策均以稳定为主;板材方面,昆钢热轧出厂价格本周下调100元/吨,降幅较大。

检修情况,昆钢本部安宁公司650棒材生产线生产不正常,日影响螺纹钢产量0.2万吨/天;昆钢玉钢1#、2#450m³高炉检修,影响铁水产量0.4万吨/天;昆钢红钢1#450m³高炉检修,影响铁水产量0.2万吨/天。玉溪仙福4座小高炉停产检修以及棒材生产线限产,达产率在60%左右;曲靖呈钢1#450m³高炉检修,影响铁水产量0.4万吨/天;玉溪玉昆1380m³高炉检修,铁水不足,处于不饱和生产。

表四:云南主流建材钢厂可销售库存统计(单位:万吨)

本周云南市场钢厂建筑钢材总库存为75.7万吨,较上周小幅增加1.1万吨。其中螺纹钢库存总量为57.6万吨,较上周减少0.6万吨,其主要原因是本周昆钢厂内螺纹钢库存下降较明显;高线、盘螺库存总量为18.1万吨,较上周增加1.7万吨。

【下周走势展望】

考虑到目前云南省建筑钢材库存已处于高位,去库存化压力较大,预计下周云南省建筑钢材价格以弱势下行为主。而板材方面,预计下周价格或弱势盘整下行;至于型材,下周市场价格继续弱势运行的概率较高。