本周国内钢材价格表现回暖,市场涨幅相对不一,长材相对明显。周初情况相对甚好,随着价格冲高,跟随涨幅的市场成交情况逐渐开始趋于正常,商家操作又恢复到以出货为主的模式当中。具体情况如下:国际方面:淡水河谷公布今年第三季度生产报告显示,公司铁矿石量大幅回升,铜、煤、磷矿石及金产量达到历史高位,受铁矿石价格和销量上升支撑,三季度淡水河谷净利激增114%至35亿美元,上年同期为16.4亿;欧洲央行宣布,将欧元区基准利率(主要再融资操作利率)下调25基点至0.25%,从2013年11月13日结算的操作开始生效;美国商务部7日宣布,将对中国输美钢材发起反倾销和反补贴“双反”调查,这是半个月内美国再度对中国钢材发起贸易救济。国内方面:中国钢铁工业协会7日发布消息,今年前三季度,会员钢铁企业累计实现利润为113亿元,但销售利润率仅为0.41%,仍处于工业行业中的最低水平,钢铁主业仍然徘徊在亏损边缘;10月官方与汇丰PMI双双回升,其中官方PMI为51.4%,比9月上升了0.3个百分点,且达到18个月以来的新高;民间汇丰PMI终值为50.9,比9月上升了0.7个百分点;第114届广交会数据显示,备受各界关注的出口成交额在两年内重现同比和环比“双降”的情形,不过,本届广交会对美、日出口成交额出现回升。

11月8日Myspic综合指数129.6点,周环比上涨0.98%;扁平材指数115.46点,周环比上涨0.62%;长材指数144.39点,周环比上涨1.30%。截止本周五收盘,全国24个主要市场平均价格情况:0.5mm冷轧全国平均价为4673元/吨,环比11月1日价格持平;1.0mm冷轧全国平均价为4429元/吨,环比11月1日价格上涨1元/吨。

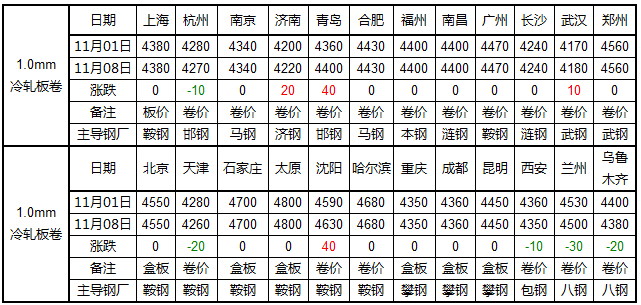

【华东市场】本周华东冷轧价格窄幅调整,成交小幅回升,商家观望为主。截止发稿,该区域主流市场冷轧成交价在4300-4350元/吨,冷轧板成交价在4430元/吨左右。受热轧价格持续上涨影响,南京冷轧价格跌幅明显放缓,部分商家试探性拉涨,由于成交释放较为缓慢,价格上涨动能不足。笔者认为,华东市场冷轧价格仍将维持目前价格水平底部盘整,主要影响因素在于:一方面,10月份各大钢厂给予代理的订货比例十分有限,由于国内和国外需求增速放缓,钢厂自身库存压力较大,钢厂资源以低价投放市场,牵制了价格的反弹;另一方面,随着天气渐寒,下游订单明显放缓,同时,北方资源也将南下,对江苏市场冷轧形成新的冲击。故短期来看,华东市场冷轧价格上行压力明显,价格反弹的基础尚不牢固。库存方面,截止发稿,上海冷轧社会库存约53.38万吨,周环比增加0.54万吨。

【华北市场】本周华北市场冷轧价格盘整。现鞍钢1.0mm*1250*2500主流报价为4550元/吨,于上周五持平,唐钢、天铁、包钢1.0mm*1250*C冷卷主流报价为4220-4260元/吨,首钢1.0mm*1250*C冷卷价格在4250元/吨,较上周五跌20元/吨。本周冷轧市场主流平稳,仅首钢产品出现小幅松动,唐、包、天铁大户一周平盘。成交状况依然不容乐观,下游行业形势不佳,需求出现萎缩趋势,银行贷款愈发紧张,商家资金链周转开始变紧,市场采购量下滑,部分机械厂商直言目前固定订单已经足够,根本不需要市场额外采购。近期市场库存量依然处于低位,商家销售压力较小,目前协议户普遍对后期市场缺乏信心,市场心态不佳。预计下周市场继续弱势盘整。

【西南市场】本周西南市场冷轧板卷价格暂稳。现攀钢1.0mm冷轧小板市场主流成交价格4360元/吨;2.0mm冷轧小板市场主流价格在4310元/吨;涟钢产1.0mm冷卷市场报价4340元/吨;昆钢现1.0mm冷卷市价在4340元/吨(缺货);包钢现1.0mm冷卷市价在4330元/吨。本周西南冷轧市场价格主流持稳,市场仍以出货为主。据了解,由于目前冷轧市场弹性相对较小,整体价格与需求因素关联较大,在刚性特征的影响下,商家调整价格对于成交无太大帮助,加之,本身到货资源成本较为稳定,所以,成都冷轧价格延续目前走势可能性较大。资源方面,目前到货相对较少,今年市场特征主要多表现为“去库存、一单一议”,因此,商家多数在维持原有与攀钢的合作关系以外,其他钢厂订货普遍偏低,这使得市场库存进一步偏低。据统计,目前成都市场冷轧库存同口径统计量为3.59万吨,环比下降0.06万吨。成交方面,目前成都冷轧市场成交情况不温不火,多数中户商家每日出货量仅有50吨左右,看得出,冷轧成交仍相对低迷。后市分析,西南地区冷轧价格上涨下跌动力均不足,短期风险较小。

【华南市场】本周华南市场冷轧板卷主流持稳,柳钢小幅回调,库存小降,商家观望后市。截止目前,广东主要市场1.0mm冷轧普卷的平均价格在4470元/吨,价格较上周持平。本周市场表现不如上周,无明显利好支撑,柳钢周三再度上调冷热轧价格30元,但市场接受能力有限,即便在柳钢发往广东货物较慢,市场资源较少的情况下,价格弱势走低。近期本地银行资金收紧,增加商家压力。下周预计北方资源到货增加,商家压力再增。十八届三中全会对宏观面的刺激不断,对现货市场的影响力度有待观望。预计下周华南冷场行情在库存增加、会议利好消息释放的影响下,震荡偏强为主。

【中南市场】本周中南市场冷轧板卷价格小涨10元/吨。现1.0-2.0mm武钢冷板价格在4200元/吨,3.0mm武钢冷板市场资源报价在4510元/吨左右,1.0-2.0mm武钢冷卷主流报价在4180元/吨。从本周市场的运行来看,热板的价格持续三个交易日上涨,武汉、上海、广州市场累计涨幅60元/吨,而冷板市场价格底部坚挺明显,部分商家试探性涨价没有得到其他商家响应,终归于平稳运行。成交情况,市场几家大户日均出货量250吨以上,中小型商户出货量50-80吨。再关注资源情况,本月开市,根据商家的订货量,武钢资源到货量较上月增加三成左右,商家库存也将逐步回到正常水平,销售压力随之增加。小编分析,目前市场的基本面强于上月,后期市场价格或稳中小涨,主要有以下几方面原因:其一,本周热板反弹,至周四中止,上海、杭州、广州市场涨幅60-80,其他市场也有小幅度反弹,市场开始慢慢接受涨价,而冷板市场也在观望,等待机会;其二,冷板的价位处于年内低点,惯性反弹的动力强;其三,下周国家的经济政策会、宝钢出台12月的政策,期货变得活跃起来,看空的声音会减少。库存方面,经对资源的进出对比统计,目前武汉市场冷轧板卷库存达到9.06万吨,较上周(2013年11月1日)增加了0.07万吨。

【西北市场】本周西北冷轧板卷价格下跌20元/吨,截至发稿,八钢、酒钢1.0mm*1250mm*c报价4360-4380元/吨,卡钢4320元/吨,卡钢一级余料1.0mm报价4280元/吨。乌市的淡季,跟随着雨夹雪的天气,也就慢慢来临。从市场反馈的信息,近日的出货情况让商家“坐不住”,八钢、酒钢资源价格纷纷小跌,换取部分的成交量。此外,八钢的商户对部分厚规格的资源,采取大降价的措施。市场进入淡季,销售量下降,而作为八钢和酒钢的代理户,需要完成钢厂常协户的年协议量。预计,短期市场延续弱势,价格或小跌。本周国内板材市场,久跌、深跌的行情之后,终于迎来一波小幅反弹,部分主要市场螺纹、热轧品种价格出现不同程度的上涨,而冷轧市场暂时处于观望状态。目前,冷轧市场1.0mm冷卷上海市场4300元/吨,天津市场4250元/吨,西安、兰州市场4400-4450元/吨,较上周基本持平。

本周国内冷轧价格涨跌不一,成交小幅回升,商家信心有所恢复。据了解,本周国内冷轧库存增加较为明显,部分市场增量接近万吨,由于10月份钢厂给予各个代理的订货比例偏低,钢厂直发的资源增量较大,低价冷轧资源对冷轧市场的冲击十分明显。笔者认为,短期内冷轧价格仍将维持目前价格水平上下30元/吨盘整,待底部进一步夯实之后,价格才有向上突破的机会。当前影响市场走势的因素,主要有:其一、冷轧较高的供应量仍将对现货市场价格形成较大冲击,故短期内价格难以迅速形成上涨之势,底部仍需进一步夯实;其二、流通领域10月份订货比例相对偏低,冷轧社会库存将会逐步下降,贸易环节存在短暂“真空期”;其三、下游需求稳步增长,不过,数据显示,9月份新增订单指数有所下降,下游采购增幅放缓,需求不足以支撑价格大幅反弹,所以此轮反攻必定十分有限;其四、当前冷轧已经处在价格低位,价格底部支撑较强,同时,冷轧下跌周期过长,市场有较强的拉涨意愿;其五、三中全会召开在即,宏观面出台利空的概率不大。故短期而言,价格仍将维持底部盘整,不过,随着热轧价格的持续上行,不排除冷轧价格小幅跟涨的可能。

【表一:国内主流市场冷轧价格周环比情况】