|

【一周价格走势回顾】 表一:本周云南主要市场价格变化汇总(单位:元/吨)

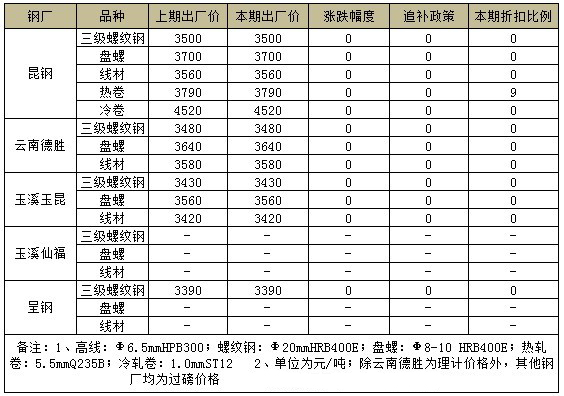

从表上的统计数据看出,在钢厂极力维稳的影响下,本周云南市场建筑钢材价格弱势持稳。据悉,目前昆钢部分轧线、高炉已经停产检修,玉昆、呈钢未满负荷生产,整体供给量较前期有所减少,但是碍于云南地区下游需求十分疲软,大户出货情况未见起色,其库存总量(包含钢厂)仍呈现出增加态势,尤其是钢厂库存增幅相当明显,后期价格走势压力相当大。 而板材价格整体走势呈现出小幅下跌的格局。热轧方面,本周下跌10元/吨,据贸易商反馈,目前昆钢8月上旬的价格政策迟迟未出,但是下调的可能性很大,因此部分库存较高的商家为了应对降价风险,纷纷加大实际成交优惠。中厚板方面,本周阴跌50元/吨,其核心原因是,重庆市场20mm中板主流价格为3450元/吨,成都市场20mm中板主流价格为3500元/吨,加上运费,到昆明的成本价格为3600-3650元/吨,由此可见,较周边市场而言,现阶段昆明市场中板价格处于相对偏高的水平,加上近期需求偏淡,实际成交萎缩,因此商家报价下调刺激成交。冷轧方面,本周价格部分下跌50元/吨,但是近期资源补充有限,预计后期价格下行空间有限。 至于型材,价格部分调整,市场整体成交清淡。据市场传闻,浩宏钢材市场或将于今年9月份正式搬迁,市场内部分商家近期急于出货,故本周部分规格报价有所下调,望刺激成交。但碍于目前下游需求依旧难以提振,价格拉低后,成交未见明显放量,大部分经销商日出货量不足百吨,工字钢大户日出货量亦仅在300多吨,不及正常水平一半。钢厂方面,据了解本周昆钢厂内型材总库存较上周下降0.3万吨,另悉其厂内一条型材生产目前尚未恢复正常生产。 【主流市场库存数据】 表二:云南部分主流市场库存明细(单位:万吨)

本周云南市场库存除了建筑钢材增加以外,其他品种均以下降为主。建材方面,目前云南地区钢材销售处于淡季,商家出货困难,而此时钢厂减产力度不大,库存呈现出增加态势。至于板材,由于行情不佳,商家订货谨慎,钢厂资源补充有限,库存表现出微降的格局。 【钢厂情况简析】 表三:云南部分主导钢厂政策明细

为了稳定市场价格,云南省各钢厂同心协力,采取诸多维稳政策,譬如限产保价、直接限价等,其出厂价格自然保持平稳。至于检修情况,目前红钢、玉钢两座450m³高炉停产检修,复产时间未定,日影响产量0.25万吨/天/座,昆钢本部安宁公司一棒材生产线停产检修,日影响螺纹钢产量0.23万吨;呈钢两棒材生产线交替生产,玉昆未满负荷生产,达产率在70-75%之间。 表四:云南主流建材钢厂可销售库存统计(单位:万吨)

云南市场钢厂建筑钢材总库存为61.4万吨,较上周增加3.5万吨,昆钢增幅最大,为4.2万吨。其中螺纹钢库存总量为46万吨,较上周增加4.2万吨;高线、盘螺库存总量为15.4万吨,较上周减少0.7万吨。 【下周走势展望】 目前云南地区终端需求较为疲软,中间流通商以观望为主,整体成交渐显清淡,价格上涨十分乏力,但是考虑到云南省各钢厂维稳意愿强烈,价格下行空间有限,预计下周云南市场建筑钢材价格以盘整为主。板材方面,因贸易商可售资源有限,且到货成本高企,价格弱稳概率较高;至于型材,价格或以弱势运行为主。 |