|

【一周价格走势回顾】 表一:本周长沙市场价格变化汇总(单位:元/吨)

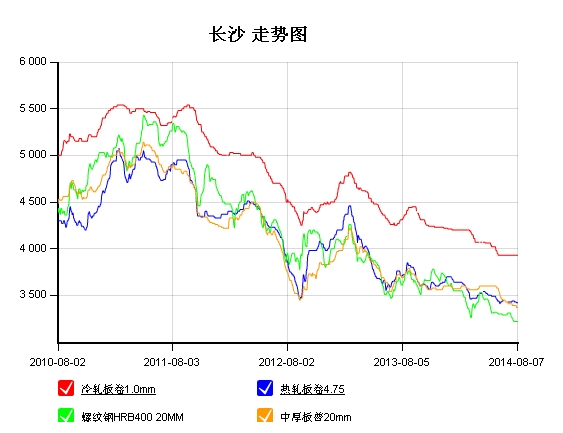

从表上的统计数据看出,本周长沙市场建材小幅回调,其他各品种中厚板、热轧板卷、冷轧板卷、型材价格维稳运行。具体来看,情况如下: 建材方面:本周建材价格小幅阴跌,截止周五,价格累计较上周下跌10元/吨。具体来看,本周建材价格前半周弱稳,后半周小幅阴跌。据了解,前半周市场需求差强人意,商家也以积极出货为主,加之钢厂对价格仍有一定限制,市场跌价的意愿整体偏小。但商家表示,每到周三之后,市场需求急剧下降,需求的萎缩使得商家不得不以价格抢占有限的市场需求,因此价格承压回调。加之,由于下游终端和部分经销商资金都较为紧张,对市场的需求也起到一定制约。好在本地市场库存没有出现增长,较小周小幅减少。据mysteel统计的数据来看,螺纹12.6万吨,线材1.2万吨,盘螺1.1万吨。整体较上周小幅减少。商家反馈本周冷钢、涟钢、萍钢控制发货速度,到货量较正常偏少。湘钢因产线正常排产,到货也偏少。其他钢厂如新钢、柳钢、水钢到货一般。三线钢厂方面因价格因素订货积极性不高,因此到货也偏少。综合来看,在需求萎靡、出货不畅、心态偏弱的情况下,预计短期本地市场价格仍有一定的下调空间,但受成本和库存的影响,回调的空间有限。 板材方面:本周热轧板卷价格涟钢价格下跌10元/吨,其他资源大体平稳。具体来看,涟钢资源因前期贸易商试探性拉涨乏力后价格回落,调价后市场进入平稳观望阶段,弱势盘整状态延续至周末。从市场成交看,本地下游终端用户采购积极性不高,贸易商日程成交水平约100-200吨左右,整体库存水平下降不大,商家资源进出尚处于平衡状态。本周中厚板价格累计下降20元/吨。回顾本周,中板市场依然保持弱势运行状态,市场成交依旧低迷,商家出货进度缓慢,加上外围资源流入种类较多,各钢厂资源之间价格竞争相对激烈,因此也导致市场价格混乱下跌,调价后,商家以价换量收效甚微,市场陷入观望状态,直至周末,价格保持弱势盘整。 型材方面:回顾本周,大中型材市场价格弱势盘整,市场库存维持在低位。成交方面,本周成交延续了上周的低迷,不容乐观。宏观方面,国内楼市限购松绑的消息满天飞,这无疑是利好的消息。本周长沙市也已经正式解除了楼市限购令,这无疑给长沙钢贸商们一定的信心。原料方面,价格弱势运行。截至发稿,唐山钢坯Q235普方坯普报2690元/吨,较上周下跌20元/吨。其主要原因在于铁矿石的价格下滑,炼钢的成本有所下降。综合来看,长沙大中型材市场价格将以弱势盘整运行为主。

【主流市场库存数据】 表二:长沙市场库存明细(单位:万吨)

本周市场各品种库存均以小幅下降为主。具体来看,本周长沙建材库存较上周小幅减少,具体看来,长沙市场建筑钢材库存总量约为14.9万吨左右,较上周减少0.7万吨,其中螺纹钢库存为12.6万吨,较上周减少0.2万吨,线材库存为1.2万吨,较上周减少0.2万吨,盘螺库存为1.1万吨,较上周减少0.3万吨。到货来看,本周冷钢、涟钢、萍钢控制发货速度,到货量较正常偏少。湘钢因产线正常排产,到货也偏少。其他钢厂如新钢、柳钢、水钢到货一般。三线钢厂方面因价格因素订货积极性不高,因此到货也偏少。本周热轧库存5.05万吨,较上周下降0.25万吨。涟钢资源有小量到货,由于下游需求疲软,商家拿货积极性不高,整体库存有所下降。现阶段中厚板库存约4.85万吨左右,较上周小幅下降0.15万吨。本周湘钢资源到货量较少,西城中板到货约千吨左右,市场整体出货效果欠佳,大中型贸易商平均日出货量约70-150吨/天,市场库存水平下降幅度不大。 【钢厂情况简析】 表三:湖南部分主导钢厂政策明细

本周本地建材钢厂出厂价格以下调为主,具体来看,涟钢、萍钢出厂价格下调幅度在40-90元/吨。相比之下,板材方面冷热板卷及中厚板价格保持相对平稳。目前来看,长材表现整体弱于板材。由此可见,钢厂方面对后期市场也并不看好。 表四:长沙主流建材可销售库存统计(单位:万吨)

注:以各省每周统计的市场库存数据为基础进行数据的深加工和分析。

从市场库存来看,本周市场库存继续小幅减少。长沙市场建筑钢材库存总量约为14.9万吨左右,较上周减少0.7万吨,其中螺纹钢库存为12.6万吨,较上周减少0.2万吨,线材库存为1.2万吨,较上周减少0.2万吨,盘螺库存为1.1万吨,较上周减少0.3万吨。 【下周走势展望】 本周各品种价格弱稳为主,建材小幅阴跌,笔者认为,大部分品种仍以弱稳运行为主,建材价格或将继续小幅回调,具体来看: 一、需求较差,出货或将继续受阻。尽管本周已经立秋,但夏季并未真正过去。季节性因素对下游市场需求的影响仍将持续。虽然长沙也解除房地产限购,但这并未对短期市场起到实质的影响。房地产新增项目也就不多,因此,商家在有限的需求之下,为了保证出货量,不排除以价换量。 二、资金收紧,下游和贸易商均受考验。目前并非月底资金回笼时期,但贸易商表示下游终端缺钱较为厉害,回款压力大。贸易商方面受银行信贷紧缩影响,部分中小贸易商融资越发困难。资金的紧张使得商家资源周转率降低。 三、成本支撑力减弱。钢厂方面,各主导钢厂出厂价格均以弱势回调为主,因此到货成本下降,成本支撑有所减弱。 四、库存小幅减少。具体看来,长沙市场建筑钢材库存总量约为14.9万吨左右,较上周减少0.7万吨,其中螺纹钢库存为12.6万吨,较上周减少0.2万吨,线材库存为1.2万吨,较上周减少0.2万吨,盘螺库存为1.1万吨,较上周减少0.3万吨。 综上来看,本地需求较差、资金收紧、成本支撑减弱,受此影响价格或将小幅回调,但好在本地市场库存在小幅下降,因此回调的空间或将有限。板材方面,由于现阶段本地中厚板资源种类较多,规格齐全,面对终端用户的货比三家,商家间价格竞争比较激烈,不过鉴于本地主导钢厂给出的指导销售价格较高,部分商家报价下降幅度不会很大,短期内本地中厚板价格可能会以稳中趋弱为主。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||