本周国内钢材价格表现虽有上涨,但大部分品种依旧是下跌的,只有建筑钢材整体上涨较为明显,中板、冷轧、热轧、型材等品种均价都出现了一定下跌,不过下跌幅度都有一定的收窄。具体情况如下:国际方面:美国商务部发布的数据显示,2013年9月份美国钢材进口量为250.5万吨,环比下降4.1%,同比增长6.1%。1-9月份累计进口钢材2167.4万吨,同比下降7%。北京时间10月31日凌晨2:00,美联储麾下联邦公开市场委员会(FOMC)在结束两天闭门会议后宣布,维持每月采购850亿美元资产的开放式量化宽松(QE)不变,0-0.25%超低利率在失业率高于6.5%情况下不变。此举符合市场普遍预期,而9月17-18日会议联储的同样决定大出市场预料。国内方面:河北省冶金行业协会发布的2013年10月份河北省钢铁行业PMI为43.5%,环比下降0.4个百分点,连续两个月衰退。从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,10月份为47.5%,较上月回落1.7个百分点,连续第二个月处在50%的荣枯线以下。从河北省工业和信息化厅获悉,截至10月31日,列入今年河北全省工业行业淘汰落后产能工作计划的190家企业的相关设备已全部关停、拆除。

11月1日Myspic综合指数128.34点,周环比上涨0.05%;扁平材指数114.75点,周环比下跌0.25%;长材指数142.54点,周环比上涨0.30%。截止本周五收盘,全国24个主要市场平均价格情况:0.5mm冷轧全国平均价为4673元/吨,环比10月25日价格下跌5元/吨;1.0mm冷轧全国平均价为4428元/吨,环比10月25日价格下跌5元/吨。

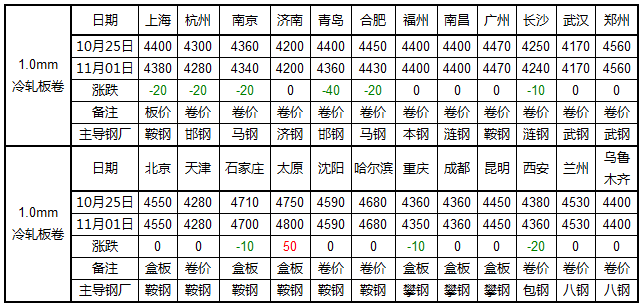

【华东市场】本周华东市场冷轧价格小幅下跌,成交惨淡,商家信心受挫。截止发稿,该区域主流市场冷轧成交价在4260-4350元/吨,冷轧板成交价在4360元/吨左右,部分钢厂冷轧出厂平板成交价不足4350元/吨。虽然本周热轧价格小幅反弹,但华东市场冷轧价格并未受到提振,反而在成交下滑的影响下持续下探,截止本周五,本地冷轧卷价格已经逼近4300元/吨,部分钢厂低位成交价仅4280元/吨。短期来看,冷轧价格深度调整的概率不大,主要受成本以及钢价超跌反弹预期越来越强支撑,不过,价格要形成反弹之势的压力同样较大:一方面,钢厂供应量持续增加,9月份冷轧产量超过600万吨,创历史新高,低价资源仍将对冷轧价格形成较大牵制;另一方面,9月份订单PMI指数降至半年以来新低的46.30%,表明了下游需求增速开始趋弱,供需矛盾或进一步激化。库存方面,截至本周五,上海市场冷轧库存为53.04万吨,环比下降0.42万吨。

【华北市场】本周华北市场冷轧价格小幅下挫。现鞍钢1.0mm*1250*2500主流报价为4550元/吨,于上周五持平,唐钢、天铁、包钢1.0mm*1250*C冷卷主流报价为4210-4260元/吨,其中天铁、包钢资源持稳,唐钢资源下调20元/吨,首钢1.0mm*1250*C冷卷价格在4270元/吨,与上周五持平。本周冷轧走势偏弱,主要受制因素来自于热卷市场的低迷。成交情况也不容乐观,终端需求量日渐萎靡,下游拿货意识较弱。目前市场库存继续下滑,其中包、首资源寂静较为紧缺,天铁资源开始逐渐占据市场主导。目前冷轧商家多数对后期市场预期较差,本月钢厂调价也是多以下调为主,显示出钢厂自身对后期市场也缺乏信心。就目前形势看来,短期内冷轧市场难以摆脱弱势格局,预计下周市场仍将以盘整为主。

【西南市场】本周西南市场冷轧板卷价格弱势横盘整理。现攀钢1.0mm冷轧小板市场主流成交价格4360元/吨;2.0mm冷轧小板市场主流价格在4310元/吨;涟钢产1.0mm冷卷市场报价4340元/吨;昆钢现1.0mm冷卷市价在4340元/吨(缺货);包钢现1.0mm冷卷市价在4330元/吨。本周西南冷轧市场价格主流持稳,市场仍以出货为主。时间来到十一月,沙钢出台11月热卷期货价格政策,如市场商家预期,本月热卷出货价格较上月持平,市场进一步下跌担忧相对减少。而对于本地冷轧市场看来,商家表示出货情况仍然不佳,大户每日成交量完成100吨已属不易,由于下游加工制造等行业订单仍不饱满,终端采购积极性仍相对较差。供给方面,当前钢厂订单不太理想,厂商给到经销商压力相对较大,在贸易商消极操作的情况下,厂商合同组织较为困难,整体供给仍远大于需求情况。从库存统计,本周成都冷轧库存量为3.65万吨,较上周环比减少0.13万吨,或许市场压力不算太大。但冷轧钢市价格走势仍较低迷,这或与需求暗淡仍有较大关系。综合分析,笔者认为,西南市场冷轧价格走势好转仍有较大困难,市场短期暂稳观望运行概率较大。

【华南市场】本周华南市场冷轧板卷主流持稳,柳钢资源受钢厂调价震荡向上,库存下降,商家观望后市。截止目前,广东主要市场1.0mm冷轧普卷的平均价格在4470元/吨,价格较上周持平。本周柳钢调价,热轧上调30元/吨,冷轧上调50元/吨,且热轧生产线仍在检修中,但冷轧线排产正常,市场需求尚可。其他代理商表示价格暂未调动,个别大户将原有个别资源调价出货。受本周电子盘好转等外围环境影响,本周二开始成交好转,而到货有限,目前柳钢大户库存下降明显,个别仅存2-3千吨。商家对后市看法较为谨慎,下周受十八届三中全会召开,电子盘等金融环境温和复苏等影响,价格以震荡为主。

【中南市场】本周本地市场冷轧板卷价格卷平板涨,具体冷轧平板小涨10元/吨。现1.0-2.0mm武钢冷板价格在4200元/吨,3.0mm武钢冷板市场资源报价在4510元/吨左右,1.0-2.0mm武钢冷卷主流报价在4170元/吨。本周中南市场冷轧板卷个别上涨。具体成交方面,市场几家大户日均出货量250-300吨,与月中相比,出货量回升两成,当然中小商户出货情况普遍没有改善。本周市场价格逐步止跌企稳,商家的悲观情绪渐渐淡化,但是对后市的情况仍然持谨慎观望的观点。小编认为,市场供需基本面向好,平稳过渡至11月,而武钢资源增加投放是后市运行较大的压力,市场能否继续平稳运行,关键在两个因素:下游需求的情况和国内板材的大行情。预计,短期市场继续平稳。库存方面,经对资源的进出对比统计,2013年11月01日对武汉市场冷轧轧板卷库存情况进行跟踪统计,本周冷轧板卷库存达到8.99万吨,较上周(2013年10月25日)减少了0.56万吨。

【西北市场】本周西北冷轧板卷价格基本稳定,截至发稿,八钢、酒钢1.0mm*1250mm*c报价4380-4400元/吨,卡钢4350元/吨,卡钢一级余料1.0mm报价4300元/吨。本周市场基本平稳运行,成交情况一般,市场资源结构比较稳定,八钢和酒钢资源是主流。进入11月份,需求疲弱显现,各商家争先出货,市场规模以上的商户出货量日均30-80吨,与上月初相比,有一定幅度下滑。再关注资源的情况,从市场获悉,短期市场资源量不会大批量增加,其一,按照八钢和酒钢的排产计划,短期八钢和酒钢的资源不会大批量补充;其二,卡钢资源由于市场价格偏低,也不会批量补充到市场。再看国内板材市场,总体弱势延续,市场看空的观点占据优势,热轧、冷轧价格涨跌互现,仅仅局部市场价格出现小幅反弹。目前,冷轧市场1.0mm冷卷,上海市场4300元/吨,天津市场4250元/吨,西安、兰州市场4400-4480元/吨。

本周国内冷轧价格继续探底,成交惨淡,低价资源再度冲击市场,商家心态消极。虽然三季度房地产、汽车、家电等行业保持较高的增速,制造业景气指数也出现回升,同时本周个别钢材品种也出现了小幅反弹,但是国内冷轧依然延续了下跌的态势,钢厂较高的产能利用率依然是牵制冷轧价格的关键因素,产量的增速导致冷轧市场的供应压力明显增加,以9月份为例,国内产量于9月份再度创历史新高,产量为619.8万吨,环比增长5.23%,同比增长21.41%。反过来看,尽管需求保持较高增速,但依然难以消化如此高的供应量,同时,9月份订单PMI指数降至半年以来新低的46.30%,表明了下游需求增速开始趋弱,冷轧反弹的底部力量仍不稳固。值得关注的是,6月份开始,冷轧出口一直保持较好的增速,冷轧价格也在8月份出现一波反弹,冷轧在国际市场的价格优势不再那么明显,所以,9月份我国冷轧出口明显下滑,出口量仅28.6万吨,环比下降5.7%。综上,短期来看冷轧的底部可见,不过,价格反弹的基础尚不牢固。

【表一:国内主流市场冷轧价格周环比情况】