本周国内钢材市场各个品种表现不一,总体情况仍然处于一个震荡盘整的过程中,但似乎有些止跌的迹象,市场感受到一丝曙光。板材的表现要略好于长材。3日,汇丰5月汇丰制造业采购经理人指数(PMI)终值为49.4%,不及市场预期,又给脆弱的市场带来一个利空的消息。具体情况如下:国际方面:Markit2日公布的最新数据显示,欧元区以及欧洲多国5月制造业采购经理人指数(PMI)终值由稍早前公布的初值向下修正,并创下近期低位,显示出欧洲经济复苏态势仍未全面稳固,欧央行本周再宽松压力也进一步增大。当地时间4日,美联储发布被称为“褐皮书”的全国经济形势调查报告。报告指出,4月初以来,美联储下属的12家地区储备银行管辖的区域全部实现温和缓慢增长,显示经济逐渐摆脱第一季度严寒天气的影响重回复苏轨道。种种迹象表明,已好几个月没有什么主要政策变化的全球几大央行,或将采取进一步措施改变目前的货币政策。其中最受到瞩目的当属欧洲央行。美国商务部发布的数据显示,2014年4月份美国钢材进口量为338万吨,环比增长15.2%,同比增长36.1%,4月份的进口量为2006年11月份以来最高水平,创7年半来新高。1-4月份美国累计进口钢材1220万吨,同比增长28.9%。国内方面:6月3日,汇丰控股有限公司公布中国5月汇丰制造业采购经理人指数(PMI)终值为49.4%,不及市场预期。中原地产5日发布的数据显示,5月一线城市宅地平均楼面地价环比大幅回落34%。CRIC研究中心最新数据显示,10个典型城市5月份土地出让金收入578亿元,环比下降20.3%,同比下降24.6%,这是20个月来首次落入同比负增长区间。6月首周,公开市场延续了5月中旬以来的净投放格局,本周加大净投放力度。据交易员透露,今日央行将开展400亿28天正回购,较本周二放量逾三成。至此,6月首周公开市场如期实现净投放730亿,较上周的200亿大幅增加。

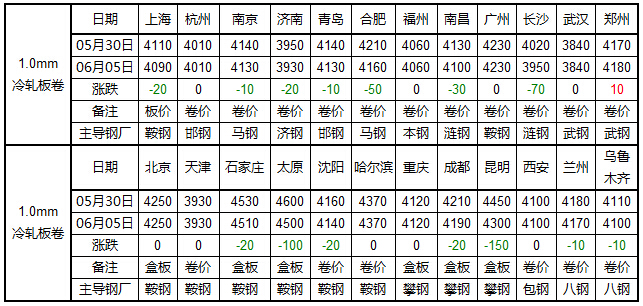

6月6日Myspic综合指数121.68点,周环比下跌0.42%;扁平材指数111.74点,周环比下跌0.18%;长材指数132.08点,周环比下跌0.62%。截止本周五收盘,全国24个主要城市冷轧价格情况:0.5mm冷轧全国平均价为4393元/吨,环比5月30日价格下跌22元/吨。1.0mm冷轧全国平均价为4145元/吨,环比5月30日价格下跌22元/吨

【华东市场】本周华东市场冷轧价格再度下探,商家对于短期市场持消极态度,以上海为例,截止发稿,鞍钢1.0mm冷卷报价在4090元/吨,1.2mm以上规格报价在4060元/吨;本钢1.0mm冷轧出厂平板报价在4030元/吨左右,1.2mm以上规格报价在4010元/吨;首钢、唐钢、邯钢、西城等钢厂冷轧报价在4000-4050元/吨。短期来看价格仍有进一步回调的压力:从供应角度出发,据Mysteel调研本周上海冷轧库存结束了连续下降态势,较上周回升0.44万吨,库存再度逼近50万吨关口,供应压力依然较大;从需求层面角度来看,二季度本是冷轧的消费旺季,家电和汽车等下游行业的增速却出现下滑,需求难以支撑价格反弹;从资金情况来看,市场的资金面仍相对紧张,银行对钢企的信贷限制仍较严格。综上,预计下周华东冷轧价格仍有窄幅回调的可能。

【华北市场】本周恰逢赶上端午小长假,因此贸易商整体出货情况较为一般。据悉,端午假期过后,市场低迷态势依然没有延续,因此贸易商为了6月开门红,纷纷小幅降低报价出货,但是价格走低后成交情况并未改善。由于热卷市场继续弱势震荡态势,加之期货、电子盘等金融市场价格的盘整,使得贸易商心态普遍较差,多数贸易商认为后期价格难以好转。库存方面,本周整体库存变化不大,6月份资源尚未到货,商家主要以销售前期资源为主。综合来看,低迷的下游需求依然是目前阻止价格好转的主要因素,加之进入6月多雨的淡季,因此预计下周冷轧市场将继续维持弱势震荡走势。

【西南市场】本周西南地区冷轧板卷价格弱势持稳,重庆地区个别规格小跌10元/吨。截至发稿时:攀钢1.0mm冷板市场销售价格在4120元/吨,该规格冷卷市场价格在4100吨;重钢1.0mm冷卷缺货;昆钢1.0mm冷板断货;薄规格方面,现攀钢0.5mm冷卷市场价格在4470吨。本周西南地区冷轧板卷商家资金压力有所缓解,商家主流报价止跌企稳,个别规格因库存较多报价小跌10元/吨。由于近期下游需求表现较为低迷,商家销售情况并不是很理想,而商家考虑到后期需求将逐步转弱,操作多以积极出货为主。对于后期市场,商家信心不足,一方面,传统淡季的到来势必会减少下游的用钢需求,另一方面,6月底又是银行资金窗口,下游及贸易商资金面或趋紧。预计下周西南地区冷轧板卷价格仍将以弱势盘整为主

【华南市场】本周华南市场冷轧价格暂稳,成交表现一般。截至发稿,鞍钢1.0mm冷卷4230元/吨,柳钢1.0mm冷卷4150元/吨,首钢1.0mm冷卷4140元/吨,包钢0.8mm冷卷4330元/吨,唐钢1.0mm冷卷4160元/吨,本浦同规格冷卷4150元/吨,马钢SPCC1.0-1.5mm冷卷4130-4150元/吨。薄板方面,包钢0.5mm冷4400元/吨,鞍钢0.6mm冷卷4600元/吨。商家总体报价以维稳为主,大户日成交量约600-800吨,低位资源成交尚可,但总体成交较为平平。周内库存小幅增加,目前0.5、0.8、1.0、1.2规格资源整体偏少,价格相对坚挺,周内跌幅不大,但厚规格资源丰富,市场价格逐步下滑,逼近4000元/吨大关。市场供需环境短期内难以改善,预计下周华南市场价格弱势盘整的可能性较大。

【中南市场】本周中南市场冷轧板卷价格暂稳运行。以武汉为例,截至发稿,武钢板资源1.0mm*1250mm*2500mm报价3840元/吨,2.5-3.0mm规格4190元/吨;武钢卷资源1.0-2.0*1250*C报价3830元/吨,同规格涟钢3800元/吨,鄂钢3800元/吨,山力兴冶、宝钢黄石3800-3830元/吨。本周冷轧价格继续平稳运行。近日冷轧市场持续萎靡情况,下游需求仍未有明显好转,市场价格低位运行。在经过上周的一波降价之后,本周武汉市场价格已跌至全国最低价位,市场出货情况依然未有明显好转,贸易商观望情绪浓厚,跌价的情绪逐渐转变,市场价格暂稳运行。本周市场到货情况不佳,贸易商库存小幅升高,出货即将成为主要趋势,价格平稳的局面将被打破,预计价格将进一步下跌。综合大多因素,中南市场冷轧价格走势将继续弱势下行为主。

【西北市场】本周西北市场冷轧板卷价格松动10-50元/吨不等,贸易商出货清淡。以兰州为例,截至发稿,八钢、酒钢资源0.7-2.0mm*1250mm*c报价4130-4170元/吨,0.6mm规格加价100元/吨,开平板资源相应减价30元/吨(报价均包含吊装费、开平费)。本周酒钢兰州分公司将冷轧指导价格下调20元/吨,现为4050元/吨,而目前市场需求一般的情况下,本地冷轧商家少有挺价,多数商家顺势跟跌,已迎合市场的需求,至于价格能降至多低,贸易商表示一切得看成本,所以笔者认为后期冷轧价格下降幅度较为有限。目前兰州冷轧库存量近1.25万吨,较上周仅减少0.03万吨,其中近1万吨库存量在贸易商手中,且据反馈兰州西站专运线已开通,后期资源抵市较为方便,贸易商表示仍有部分资源在途,可见商家压力较大。对于后期市场走势商家随行就市为主。预计下周西北市场冷轧将弱势盘整为主,不排除松动10-30元/吨的可能性。

本周国内冷轧价格继续下跌,部分区域跌幅放大,商家心态消极。分区域来看:全国跌幅最大的地区在西南和华北地区,其中云南市场周环比跌幅150元/吨,太原市场跌幅在100元/吨,其他区域跌幅在10-30元/吨之间。从库存角度看,本周全国冷轧库存呈现回升态势,其中异动较大的城市分别为:上海和重庆市场,周环比增幅度分别为:0.44万吨和-0.13万吨,短期来看,供应压力仍在增加。端午小长假之后,市场并未出现的反弹行情,反而在期货下跌的背景下,冷轧价格继续下探,短期来看,国内冷轧价格仍将延续下跌态势,主要压力点在于:其一、需求变淡,进入六月份市场的需求将会弱于4、5月份,需求支撑力度减弱;其二、钢价仍未跌至钢厂减产的边际,供应量不会下降;其三、季节性因素影响,梅雨季节、高温天气将会对运输以及需求产生利空影响;其四、市场的资金面仍相对紧张,银行对钢企的信贷限制仍较严格,定向降准并未对钢铁行业带来实质性利好。综上,预计下周,国内冷轧价格仍将延续弱势下跌格局。(王建亮Mysteel.com资讯部编辑,请勿转载)

责任编辑:王建亮021-26093759

资讯监督:汤浛溟021-26093670

【表一:国内主流市场冷轧价格周环比情况】