本周国产矿市场北方稳中小涨,南方市场弱势下滑,市场成交略显清淡。周前期钢材市场延续弱势,周后期开始拉涨,商家信心稍有增强。预计下周矿价维稳居多。

【国内重点区域铁矿石运行状况一览】

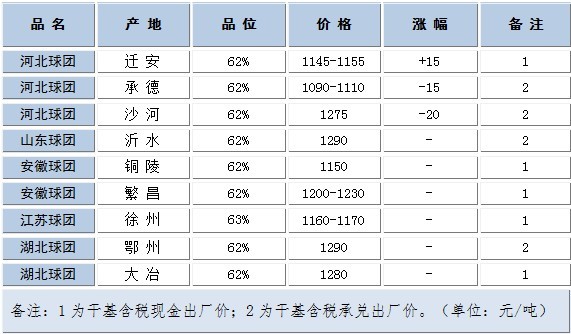

【国内重点区域球团矿运行状况一览】

【国内重点区域钢厂采购价调整状况一览】

一、国内各地区铁矿石市场概述

【华北地区】本周华北铁精粉市场稳中有涨

本周唐山市场平稳,承德地区涨20,现湿基不含税遵化66%830元/吨,迁安66%840元/吨,承德65%干基含税现金出厂970元/吨。受国务院重提环保治污,及北京金水桥爆炸事件的影响,遵化、迁西及唐山外围地区近期纷纷加码环保限采,致使地区资源供不应求,然虽外矿买盘减少,价格连续阴跌,但降幅仅20元不等,采购优势仍弱于内矿,二重因素迫使钢厂及贸易商将采购重心向其他地区譬如承德转移,推涨承德精粉价格。

本周邯邢地区铁精粉市场平稳运行,现武安64%碱890-900元/吨,较上周持平。外围市场先弱后强,本地商家基本以降低库存为主,受钢厂资金紧承兑拖款严重,商家现汇结算意愿高,另十八大召开,本地政府环保加严,中小矿山生产受限,市场资源再度趋紧,预计下周本地矿价坚挺

【东北地区】本周东北地区铁精粉市场资源紧张价格支撑

东北地区铁精粉市场整体坚挺,个别资源紧张,矿山报价小幅上扬。钢厂铁精粉采购价保持稳定,正常补充矿粉库存,辽东地区虽有询盘,但成交相对来说比较清淡。月末资金周转紧张,钢厂资金压力较大,采购热情不高。据了解,钢厂库存普遍不高,还在入市询盘补充库存,但因矿选厂报价坚挺,钢厂低价收货困难,议价方面多一单一议。目前北方天气尚可,未出现大规模雨雪天气,前期开工矿山仍在继续生产,多按市价正常出货。受生产成本支撑,矿选厂报价稳中有涨。辽现辽西地区65.5%-66%铁精粉湿基税前:建平730-750元/吨,北票710-730元/吨。辽东地区65%-65.5%铁精粉湿基税前:鞍山760-770元/吨。

【华东市场】本周华东地区铁精粉市场稳中偏弱

华东市场本周整体以平稳态势运行,市场相对平淡,稍有小幅震荡走势出现;时至第四季度,钢厂方面资金较为紧缺,从而采取限采限购的政策,钢厂基本短期内维持低库存运行情况居多;矿山方面,考虑到钢厂近期资金问题,长久一直合作的商家也出现了议价不和的情况,出货量稍稍有所降低;市场总体逐渐进入一段较长的平稳阶段。部分地区商家仍保持观望态度,诸多市场相对较为消极,大多商家对后市较不看好。后市预计稳中显弱。

【中南地区】本周华南地区铁精粉市场局部下跌

本周华南精粉市场稳中有跌,近期外围市场持续走弱,进口矿现货阴跌走低,商家对于后市不看好。钢厂库存低采购询盘有所增多,矿山报价较之前有所松动,贸易商利润空间不大,入市操作谨慎,市面成交一般。据了解,江西地区钢厂计划将十一月份铁精粉采购价格下调20-30元/吨,就目前趋势来看,降价趋势已成定局,正与矿山方面协商11月新一轮采购价格。个别钢厂表示相对国产矿,进口矿价格优势并无太大优势,暂无想要提高进口矿使用配比的打算。目前广东河源64%铁精粉干基含税现金出厂价在890元/吨,较上周跌10元/吨;广东怀集64%铁精粉干基含税现金出厂价在910元/吨,较上周跌10元/吨;湖北大冶63%铁精粉干基含税现金出厂价在960-980元/吨。海南矿业63%干基不含税现金出厂价760元/吨,较上周跌20元/吨。预计后期市场弱稳为主。

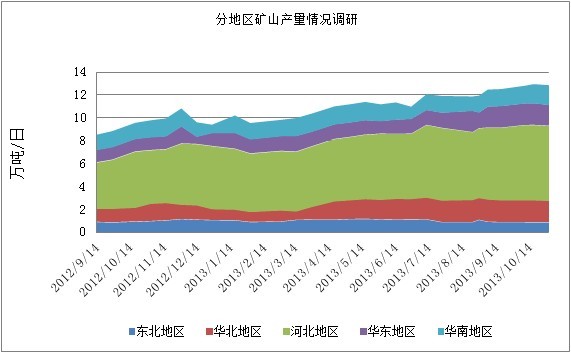

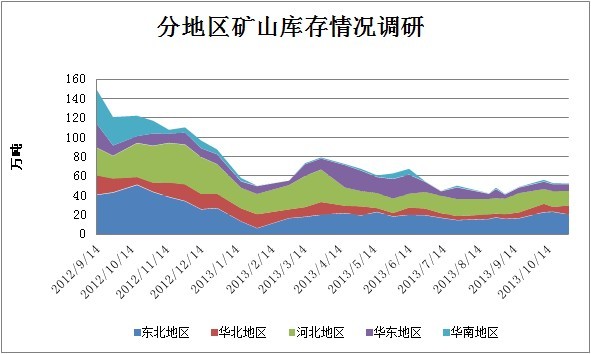

二、矿山开工率调查

11月1日,本网站对全国70家独立矿山企业做了产量、开工率、库存方面的统计,这些样本矿山中包含了除钢厂附属矿山外的其他大中小型民营和国有企业。该统计能够反应当前内矿市场的大体变化以及未来产量预测,本统计调查每两周发布一次。

图一

图二

备注:东北-辽宁、吉林、黑龙江,包含14家样本企业;华北-内蒙古、山西,包含15家样本企业;河北包含25家样本企业;华东-安徽、山东、江苏,包含6家样本企业;华南-四川、湖北、广东、广西,10家样本企业)

东北地区:北方天气尚可,未出现大规模降雪,矿山大多正常生产。辽西地区因某选矿厂出现事故周边矿山安全检查严格,生产有所影响。市场铁精粉资源相对偏紧,钢厂冬储持续采购正常,但资金压力较大,矿山铁粉库存小幅下降。

华北地区:本次调查发现内蒙古一家矿山因市场原因停产,其余矿山均正常生产,库存有所增多。据了解部分矿山11月份可能会因为政策原因暂时停产,华北地区市面铁精粉资源仍将表现的较为紧缺。

河北地区:十八大临近召开,继环保整顿后地方政府再度加严,大部分地区炸药限供。唐山和承德、保定、张家口、石家庄地区中小矿山大多停产,大矿受影响较小,基本正常生产;邯邢矿山影响相对较小,但市面选矿厂停产已过半;整体上市面资源表现的较为紧缺,十八大影响矿山生产预计将持续15-20天。

华东地区:华东市场矿山整体库存外报依旧偏低,由于钢厂资金紧张,限采限购情况频出,导致矿山提货量相对不够稳定;同时由于钢厂资金紧,矿山出货也相对谨慎,基本以现金结算货款,承兑意愿不高。

华南地区:南方钢厂采购需求尚可,加上临近年底,为了完成今年生产计划,部分矿山加大了生产力度,矿山整体生产情况良好,库存始终保持在较低水平。