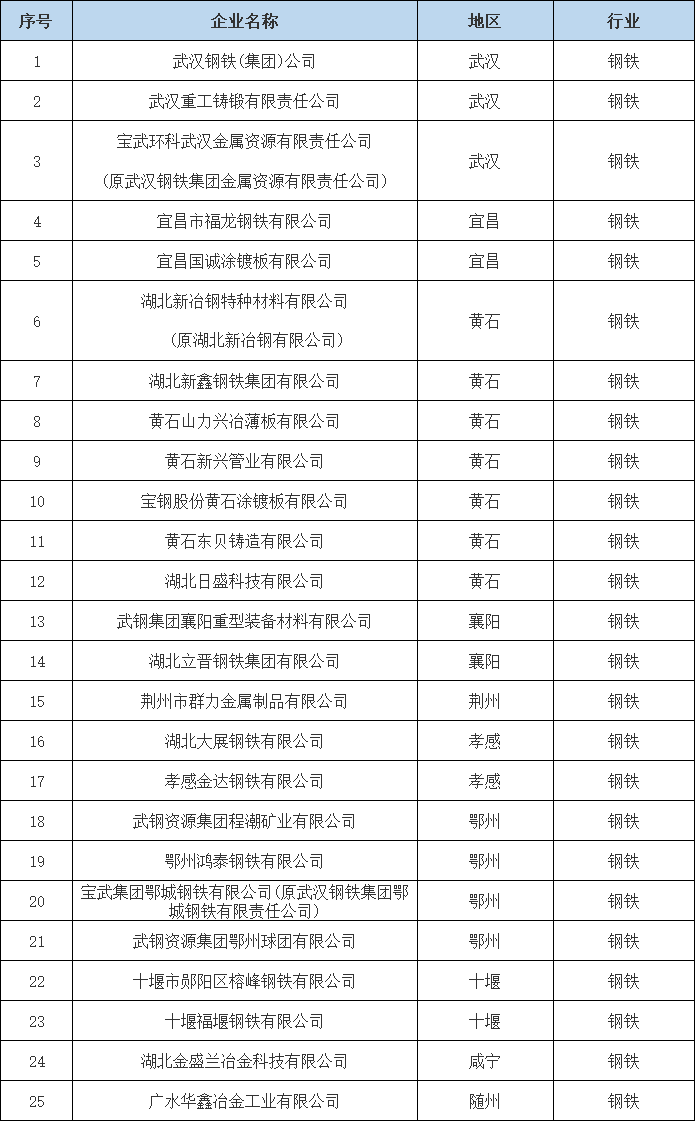

近日,为科学合理地确定2021年度碳排放配额,湖北省印发《湖北省2021年度碳排放权配额分配方案》。根据湖北省2018-2021年任一年综合能耗1万吨标准煤及以上的工业企业能耗情况,排除因关停、主体整合以及全面停产等原因退出的企业后,确定339家纳入2021年度碳排放配额管理范围的企业(以下简称“纳入企业”),涉及钢铁、水泥、化工等16个行业。其中钢铁行业企业共25家。

纳入碳排放配额管理的企业清单

碳排放配额相关信息

除了对纳入碳排放配额管理的企业清单进行公示外,此次《方案》还明确指出了纳入企业碳排放配额总量、配额结构、配额分配方法等问题。

配额总量

湖北省2021年度纳入企业碳排放配额总量为1.82亿吨。

配额结构

碳排放配额总量包括年度初始配额、新增预留配额和政府预留配额。计算方法如下:

1.年度初始配额=纳入企业初始配额之和

2.政府预留配额=碳排放配额总量×6%

3.新增预留配额=碳排放配额总量-(年度初始配额+政府预留配额)

政府预留配额主要用于市场调节,新增预留配额主要用于企业新增产能和产量变化。

配额分配方法

配额实行免费分配,不同企业根据各自碳排放数据质量采用标杆法、历史强度法、历史法中的一种进行配额分配。其中钢铁行业的配额分配方法为历史法,计算方法为:企业实际应发配额=历史排放基数×行业控排系数×市场调节因子÷365×正常生产天数。

对于采用历史法的企业,按照核查报告中主要生产设施累计生产天数对基准碳排放量进行修正,修正方式为该年度日均碳排放量乘以365天。

配额的发放

在完成企业碳排放量核查后,根据企业2021年实际生产情况核定实际应发配额,通过注册登记系统发放给企业。

其它说明

没有履约历史企业的处理方法

对于清单中采用历史法和历史强度法且没有履约历史的企业,若企业没有基准年排放数据,则暂不发放2021年度配额且不要求进行2021年度履约;否则对其发放2021年度配额,且该企业须按时进行履约。

新建及改扩建主要生产设施的处理方法

企业因2021年新建主要生产设施导致碳排放量增加的,该部分碳排放量不计入当年的履约量。生产设施改造或扩建导致增加的碳排放量仍须计入当年履约量。

企业合并、分立与关停情况的处理

纳入企业发生合并、分立、关停或迁出本省的,应在完成工商登记变更之日起30日内以书面形式告知主管部门。各地碳交易主管部门应当主动作为,跟踪服务,密切关注企业产能变化以及合并、分立、关停、搬迁等情况。

与此同时,纳入企业在2021年碳排放边界内主要生产设施累计停产183天以上的,应及时报告,当年发放的配额由主管部门收回,次年是否对其发放配额视企业是否恢复正常生产而定。

2022年度预分配安排

主管部门根据纳入企业2019-2021年度的履约清缴情况、企业最新生产经营状况等因素综合确定2022年度配额预分配的企业名单。原则上于名单确认后的一个月内,按2021年度实际履约量的70%,通过湖北省碳排放权注册登记系统向其发放2022年度预分配配额。在完成2022年度碳排放数据核查后,按照企业实际生产情况对配额进行最终核定,核定的最终配额量与预分配的配额量不一致的,以最终核定的配额量为准,通过注册登记系统实行多退少补。

碳排放配额是指政府为完成控排目标采用的一种政策手段,即在一定的空间和时间内,将该控排目标转化为碳排放配额并分配给下级政府和企业,若企业实际碳排放量小于政府分配的配额,则企业可以通过交易多余碳配额,来实现碳配额在不同企业的合理分配,最终以相对较低的成本实现控排目标。

通过对生产企业发放碳排放配额以控制区域内的碳排放,是实现温室气体减少排放的一种措施。作为碳排放大户,钢铁行业的节能减排以及低碳转型一直备受市场关注,而其减排措施也需要依托其技术及产业特点,合理设置阶段目标,因此,在综合考虑减压产、消费减量、节能提效技术、减污协同的各类措施效果的基础上,合理利用碳排放配额交易这种市场调控措施,实现钢铁行业良性发展亦是实现钢铁行业绿色高质量发展的有力之举。