“十三五”时期钢铁产业集中度提升5个百分点

“十三五”时期,行业龙头中国宝武通过联合重组武钢、马钢、太钢、重钢等企业,实现“亿吨宝武”目标,成为了中国首家实现亿吨年产量的钢铁集团,问鼎全球钢企粗钢产量之冠,产业链协同效应逐步显现。

此外,全国前十大钢企中,通过重组实现规模扩张的钢企有沙钢重组东北特钢,建龙重组海鑫和北满特钢,德龙重组渤海钢铁,方大重组达州钢铁等重组项目的推进,有效提升了我国“十三五”时期钢铁产业集中度。

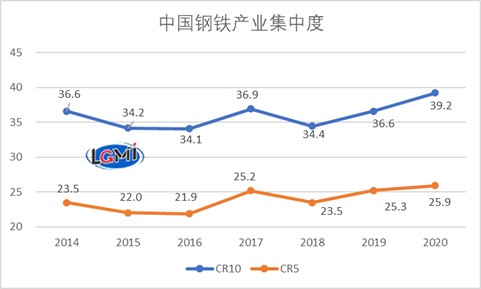

据兰格钢铁研究中心测算数据显示,按照十大钢铁企业粗钢累计产量计算,2020年钢铁产业集中度(CR10)为39.2%,较2019年提升2.6个百分点,较“十三五”末期提升5.0个百分点(详见图1)。

图1 2014年以来钢铁产业集中度

我国钢铁产业集中度仍然偏低

2020年12月31日,工信部就《关于推动钢铁工业高质量发展的指导意见(征求意见稿)》公开征求意见,意见稿在产业结构方面提出目标:到2025年产业布局更加合理,产业集聚化发展水平明显提升。打造若干家世界超大型钢铁企业集团以及专业化一流企业,力争前 5 位钢铁企业产业集中度达到 40%,前 10位钢铁企业产业集中度达到 60%。

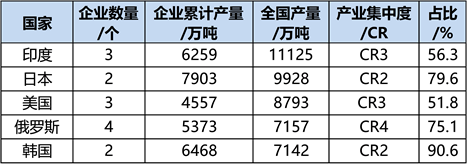

“十三五”时期我国的钢铁产业集中度虽获得有效提升,但CR5和CR10距离“十四五”时期制定目标分别还差14.1和20.8个百分点,而与日本、韩国、俄罗斯、美国等国家的钢铁产业集中度水平也还有相当大的差距。

据兰格钢铁研究中心测算数据显示,2020年我国钢铁产业集中度CR10仅为39.2%,与其他国家2019年产业集中度相比(详见表1),分别较韩国和日本的CR2 低了51.4和40.4个百分点,较印度和美国的CR3低了17.1和12.6个百分点;较俄罗斯的CR4低了35.9个百分点。

表1 2019年各国产业集中度情况

“十四五”时期我国钢铁业兼并重组方向

从工信部《关于推动钢铁工业高质量发展的指导意见(征求意见稿)》来看,“十四五”时期我国钢铁行业兼并重组将沿着以下方向推进:

(1)组建超大型钢铁企业集团及专业化引领企业。通过进一步深化混合所有制改革,推动行业龙头企业实施兼并重组,组建并打造若干世界一流超大型钢铁企业集团。依托行业优势企业,在不锈钢、特殊钢、无缝钢管、铸管等细分领域分别培育1-2家世界级专业化引领型企业。

(2)推进区域内钢铁企业兼并重组。从根本上改变部分地区钢铁产业“小散乱”局面,提升产业集中度。

(3)上下游产业链合作重组。鼓励钢铁企业加强与上下游企业协作,提升产业链整体竞争优势。有序引导京津冀及周边地区独立热轧和独立焦化企业参与钢铁企业兼并重组。

(4)加大兼并重组政策支持。全面清理和废止不利于兼并重组和妨碍公平竞争的有关规定,创造有利于兼并重组的市场环境。完成实质性兼并重组的企业进行冶炼项目建设时执行差别化产能置换支持政策,落实税收优惠政策和相应财务会计制度。鼓励金融机构按照风险可控、商业可持续原则,积极向实施兼并重组、布局调整、转型升级的钢铁企业提供综合性金融服务。

“十四五”时期我国钢铁业兼并重组将加速推进

“十四五”时期我国钢铁行业兼并重组将加速推进,大型企业将继续实施战略布局,不断通过兼并重组、产品结构优化调整等方式扩大企业规模和培育竞争力,实现企业在行业梯队中的占位。钢铁行业通过兼并重组,打破“小、散、弱”的现状,打造不同层级的优势企业集团,构建分工协作、有效竞争、共同发展的创新格局,提高产业集中度,进而推进产业结构和布局合理化,推动实现钢铁行业高质量发展。