2020年钢铁行业展望

地产减速,需求放缓但仍具一定韧性

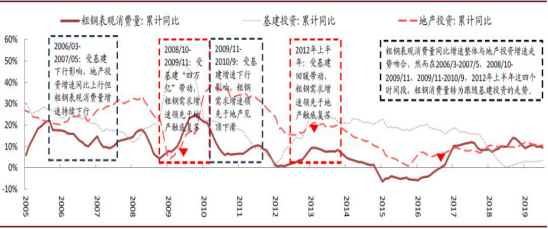

1)建筑用钢:回顾2019年,1~10月全国地产投资同比增长10.3%,新开工面积同比增长10%,均维持高位,对建筑钢材需求形成了有力支撑。中金宏观组预期2020年全国地产新开工同比-3%,地产投资同比仍增6%,基建投资或较2019年小幅加速至6%。我们预计受地产减速影响,2020年建筑钢材需求增速放缓至4%(vs 2019e增速6.5%),整体仍具一定韧性。

图表: 2018年以来,地产投资增速对粗钢表观消费量增速的影响明显大于基建

资料来源:万得资讯,中金公司研究部

2)制造业用钢:中金宏观组认为,当前制造业企业盈利增长较为疲弱,贸易磋商存在不确定性,预期2020年制造业投资增速与今年基本持平,1~10月全国制造业固定资产投资累计增长2.6%(vs 2018年1~10月累计增速9.1%),中金宏观组认为,当前制造业企业盈利增长较为疲弱,贸易磋商存在不确定性,企业投资能力、意愿均有所不足,预期2020年制造业投资增速与今年基本持平。我们预期,制造业钢材需求将继续受到制造业投资疲软的限制,较今年有明显改善的可能性有限,2020年制造业用钢需求同比增速基本弱势持平于0.5%。

图表: 制造业投资增速

资料来源:万得资讯,国家统计局,中金公司研究部

高利润下产能置换大增,2020年供给压力犹存

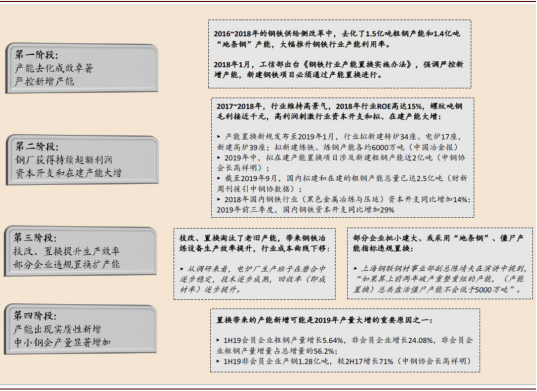

2017~18行业高利润刺激产能置换项目大幅增加。2016年以来,表内外钢铁产能已去化近3亿吨,钢铁产能方面政策重心已从产能去化逐步转向严控新增产能投产,当前在建钢铁产能主要是产能置换项目。然而,2017~2018年行业高利润刺激下,钢铁行业资本开支和产能置换项目规模大增。2018年/2019年1~3季度钢铁行业资本开支分别同比新增14%和29%;据中钢协数据,截至2019年上半年,拟建产能置换项目涉及的新建粗钢产能近2亿吨 。

图表: 产能置换形成新增产能压力示意图

因此,展望2020年,我们预期行业供给端面临三大变化:

1)规模可观的产能置换、技改有望推高行业生产效率、并推动成本曲线下移(对电炉钢亦适用);

2)违规置换和海外扩产带来了一定产能增量;

3)超低排放改造加速有望使环保限产进一步同比宽松。

综合来看,我们预期2020年粗钢产能、高炉产能利用率均有望继续攀升,同时电炉钢产量同比显著下滑的概率较低,全年粗钢产量有望继续同比增加3~4%。

图表: 钢铁供需平衡表

成本下移,价格趋弱,盈利弱势企稳

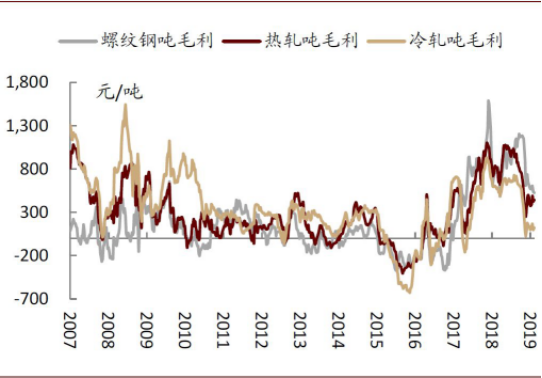

随着全球铁矿石供给缺口逐步收敛,我们认为2020年吨钢成本中枢将随着铁矿石价格中枢的回落下移。因此,我们预期2020年行业钢价中枢随需求放缓、成本支撑减弱而走弱的概率较高,长流程吨毛利以弱稳为主;同时,我们预期建筑钢材下游需求增速仍将明显高于制造业用钢需求,2020年钢材盈利“长强板弱”的态势有望维持不变,螺纹吨毛利有望保持在300元左右的合理水平,板材吨毛利维持在微利水平。

图表: 长流程模拟吨毛利图表

图表: 螺纹钢、冷轧、热轧现货价格季度均值情况

风险

产能置换带来的新增产能超预期,地产端需求不及预期。