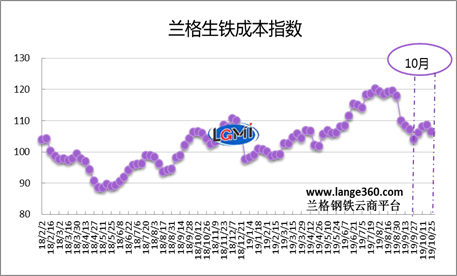

图1 兰格生铁成本指数走势图

一、2019年10月成本和盈利分析

从图1兰格生铁成本指数走势图可以看出,2019年10月份的生铁成本指数呈先升后降走势,由月初的106.2点变化至月末的106.6点,均值较上月下降0.2%。

按照钢厂30天左右的炉料库存周期,研究2019年10月份炉料成本,需要先分析一下9月份的铁矿石、焦炭市场行情:

9月份铁矿石市场均价与上月相比呈小幅下跌态势。据兰格钢铁云商平台监测数据显示,9月份唐山地区66%品位干基铁精粉平均价格为877元,较上月下跌15元,跌幅1.7%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场价格为753元,较上月下跌1元,跌幅为0.1%。

9月份冶金焦市场价格有所下跌。据兰格钢铁云商平台监测数据显示,9月份唐山地区二级冶金焦价格为1850元,较上月下跌140元,跌幅为7.0%。

总体而言,由于9月份铁矿石、焦炭价格下跌,传导至钢厂的10月份平均生产成本较上月有所下降。

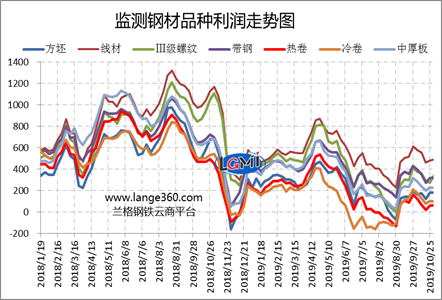

图2 主要钢材品种盈利水平

图2是兰格钢铁云商平台监测的各主要钢材品种的盈利能力曲线对比。从图2可以看出, 10月份7大品种测算毛利先降后稳,各品种平均毛利与上月相比变化幅度不大;方坯和三级螺纹钢毛利有所增加,分别为13和12元/吨;其他品种毛利有所下降,降幅在13-43元/吨之间。10月成本微幅下降、钢材价格下降幅度相对明显,使得10月份钢企整体盈利空间有所收缩。

二、2019年11月份钢企盈利展望

前三季度钢铁行业盈利大幅下降

2019年供给侧结构性改革带来的政策红利逐渐衰减,钢铁行业高供给压力有所显现,钢材市场供需形势相对宽松,钢材价格较去年同期有所下跌。兰格钢铁研究中心测算的前三季度全国钢材均价为4149元/吨,同比下跌3.5%。叠加铁矿石价格大幅上涨侵蚀企业利润,“矿强钢弱”的局面下,钢铁行业盈利水平显著下降。

据国家统计局数据显示,今年前三季度,我国钢铁行业主营业务收入5.33万亿元,同比增长8.5%;实现利润4704亿元,同比增长39.3%。其中重点大中型钢铁企业主营业务收入3.18万亿元,同比增长11.6%;实现利润1466亿元,同比下降32.0%;销售利润率4.6%,较上年同期下降3个百分点。

全球降息潮下 我国货币政策趋向宽松对钢铁需求形成一定支撑

今年以来,受全球经济增长放缓、国际贸易疲软及地缘政治、保护主义等方面的不确定性影响,全球多个国家央行转向宽松货币政策,以应对经济增长放缓风险。10月31日美联储宣布将联邦基金利率下调25个基点,降至1.5-1.75%,这是美联储在7月和9月之后第三次降息。

我国也在经济下行压力加大的情况下,实施相对宽松的货币政策,央行自9月16日起全面下调金融机构存款准备金率0.5个百分点;并对省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,于10月15日和11月15日分两次实施到位,每次下调0.5个百分点,以加大对小微、民营企业的支持力度。

11月5日,央行续作4000亿元MLF,操作利率3.25%,较上期下降5个基点。下调MLF利率有助于央行发挥货币政策逆周期调节作用,对于降低实体经济融资成本、稳定和扩大内需具有积极作用。目前财新中国制造业采购经理人指数连续4个月回升,10月份升至51.7,创下2017年3月以来的新高,反映中国实体经济在逆周期调解下以较快速度修复,进而支撑钢铁行业需求保持良好态势。

三大区域秋冬季大气污染综合治理攻坚行动方案悉数印发

11月6日,生态环境部印发《长三角地区2019-2020年秋冬季大气污染综合治理攻坚行动方案》、《汾渭平原2019-2020年秋冬季大气污染综合治理攻坚行动方案》,加上10月份印发的《京津冀及周边地区2019-2020年秋冬季大气污染综合治理攻坚行动方案》,三大区域秋冬季方案全部发布。

对于钢铁行业来说,三大方案重点强调三个方面的内容:一是钢铁行业退出相关产业链产能方向。京津冀方案要求,2019年12月底前,天津市关停荣程钢铁588立方米高炉1台;河北省压减退出钢铁产能1400万吨、焦炭产能300万吨;山西省压减钢铁产能175万吨,关停淘汰焦炭产能1000万吨;山东省压减焦化产能1031万吨。河北省加快压减1000立方米以下炼钢用生铁高炉和100吨以下转炉。河北、山东、河南要按照2020年12月底前炼焦产能与钢铁产能比达到0.4左右的目标,加大独立焦化企业压减力度。

二是要高标准实施钢铁行业超低排放改造。京津冀方案指出:2019年12月底前,河北省完成钢铁行业超低排放改造1亿吨,山西省完成1500万吨。汾渭平原方案指出:2019年12月底前,山西省完成钢铁行业超低排放改造1500万吨;2020年3月底前,陕西省完成龙门钢铁公司265平方米烧结机超低排放改造。长三角方案指出:2019年12月底前,上海市完成宝武集团3号、4号焦炉及4号自备电厂烟气超低排放改造;江苏省完成35家、8200万吨产能超低排放改造。

三是实施差异化应急管理。钢铁行业属于明确绩效分级指标的行业,应严格评级程序,细化分级办法,确定A、B、C级企业,实施动态管理。原则上,A级企业生产工艺、污染治理水平、排放强度等应达到全国领先水平,在重污染期间可不采取减排措施;B级企业应达到省内标杆水平,适当减少减排措施。今年方案特别强调,对2018年产能利用率超过120%的钢铁企业可适当提高限产比例。

11月份钢企盈利空间仍难改善

11月份天气日益转冷,市场进入传统消费淡季,建筑钢材需求逐渐转弱,制造业需求目前整体仍较为疲软。尽管取暖季即将来临,但取消“一刀切”后的差异化分级停限产管理,随着各地钢企超低排放改造的推进,符合标准的企业日益增多,限产效果将弱于前两年,叠加新增产能的释放,使得钢铁行业高供给压力将继续显现,预计11月份国内钢铁市场运行震荡趋弱。

就原料成本来看,由于10月份进口铁矿石价格的下跌,使得11月份钢铁生产成本小幅下降。基于对钢铁市场价格的相对悲观预期,兰格钢铁研究中心预计11月份钢企盈利空间仍难改善。