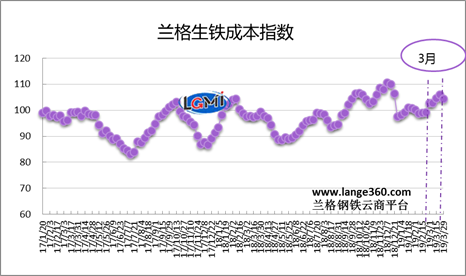

图1 兰格生铁成本指数走势图

一、2019年3月成本和盈利分析

从图1兰格生铁成本指数走势图可以看出,2019年3月份的生铁成本指数呈先升后降走势,由月初的102.7点震荡至月末的104.4点,均值较上月上升4.8%。

按照钢厂30天左右的炉料库存周期,研究2019年3月份炉料成本,需要先分析一下2月份的铁矿石、焦炭市场行情:

2月份铁矿石市场受淡水河谷溃坝事件影响,呈现了震荡上涨局面。据兰格钢铁云商平台监测数据显示,2月份唐山地区66%品位干基铁精粉平均价格为789元,较上月上涨27元,涨幅3.5%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场平均价格为641元,较上月末上涨82元,涨幅为14.7%。

2月份冶金焦价格呈稳中上涨态势。据兰格钢铁云商平台监测数据显示,2月份唐山地区二级冶金焦平均价格为2025元,较上月上涨35元,涨幅为1.8%。

总体而言,由于2月份铁矿石、焦炭价格的上涨,传导至钢厂的3月份平均生产成本较上月有所上升。兰格钢铁云商平台成本监测数据显示,3月份生产的普碳方坯成本价较上月同期上涨101元,涨幅为3.8%。

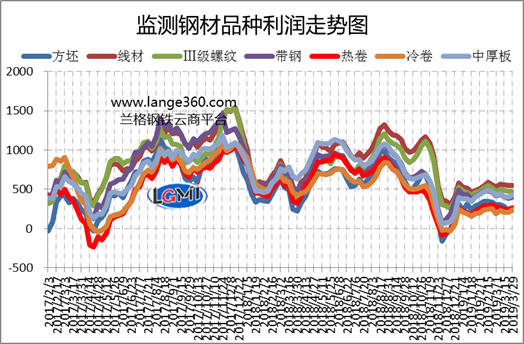

图2 主要钢材品种盈利水平

图2 主要钢材品种盈利水平

图2是兰格钢铁云商平台监测的各主要钢材品种的盈利能力曲线对比。从图2可以看出, 3月份7大品种测算毛利呈小幅下降态势,3月各品种平均毛利较上月下降20-66元/吨;其中钢坯毛利下降最多,为66元/吨;冷卷毛利下降最少,为20元/吨;其他品种盈利下降幅度在27-47元/吨之间。

二、2019年4月份钢企盈利展望

2019年1-2月钢铁行业盈利同比大幅下降

2019年1-2月份,由于淡季需求疲软,结合钢价经历去年11月份以来断崖式下跌后复苏有限,而成本依然高位运行的态势,使得钢铁企业利润同比出现大幅下滑。国家统计局公布的最新数据显示,2019年1-2月,黑色金属冶炼和压延加工业实现营业收入9633.9亿元,同比增长6.2%;利润总额201.6亿元,同比下降59.0%。

一季度吨钢利润下滑明显。据兰格钢铁研究中心监测数据显示,2019年一季度,监测7大品种吨钢平均盈利为374元/吨,较去年同期减少209元/吨,同比下降35.8%。

4月份钢企盈利有望小幅提升

4月份,各地基建项目的持续开展将带动春季需求的放量,而唐山、武安等地在取暖季限产结束后,二季度环保力度加强也将对市场起到支撑;近几周钢材社会库存加速下降,库存压力持续减弱;而受巴西淡水河谷溃坝及澳大利亚飓风影响,近期铁矿石价格坚挺,成本也对钢价起到支撑作用。综合几方面因素,预计4月份钢铁市场或将呈现震荡偏强局面。但需要关注取暖季结束后产量释放程度对市场的影响。

就原料成本来看,由于国产铁精粉、进口铁矿石、焦炭价格在3月份均有小幅下跌,使得4月份钢铁生产成本趋于下降,结合4月份起制造业减税降负,对钢铁行业有所让利,兰格钢铁研究中心预计4月份钢企盈利或有小幅提升。